Blog

Blog

Últimos mensajes

Temas mas recientes

|

Thank You Posts

Show post that are related to the Thank-O-Matic. It will show the messages where you give a Thank You to an other users.

Mensajes - cucerulo

Mensajes - cucerulo

Yo me estoy pensando ir a echar una mano a Arquitecto, y de paso trolear a Gerión

Menéame da bastante repeluco, así que os lo copypasteo para que no haga falta que entréis, pero me parece relevante sobre todo por algo que se puso antes:

https://www.meneame.net/story/oms-concluye-coronavirus-contagia-aire

La OMS concluye que el coronavirus SÍ se contagia por el aire

Escribo este artículo porque me parece que 20 Minutos ha ejercido de irresponsable en primer lugar, y en segundo inepto por no saber leer.

He hecho varios comentarios poniendo en duda que los aerosoles de saliva no puedan estar flotando en el aire por tiempo indefinido, especialmente cuando se trata de microgotas de pocos micrómetros (ya no digo nanómetros) y con una densidad baja como pueda ser la saliva humana. He puesto como ejemplo las partículas de polvo, o incluso minerales, más densas y grandes que los aerosoles de saliva, que pueden estar en suspensión en aire siempre que éste tenga una cierta turbulencia, como pueda ser el aire agitado por las corrientes térmicas de una habitación normal. La calefacción o el aire acondicionado crean corrientes circulares que pueden mantener partículas de material en flotación durante mucho tiempo.

Finalmente, y como aclaración, el informe de la OMS que el propio artículo de 20Minutos anexa lo que dice no es que NO se contagie el virus por vía aérea, sino que no hay constancia de que se hayan producido contagios exclusivamente por vía aérea SEGÚN los informes de China.

Por otra parte, afirma que las pruebas que se han hecho de nebulización en laboratorio NO son similares a las condiciones generadas por la tos humana.

Y como colofón, la OMS recomienda en el informe MANTENER las precauciones relacionadas con el contagio por vía de aerosoles humanos, es decir, utilizar mascarillas, guantes, y mantener aislamiento de contacto.

Hola, perdón por interrumpir, pero otros sitios contradicen esta información:

https://www.elmundo.es/ciencia-y-salud/salud/2020/03/30/5e819b41fc6c83156e8b4691.html

Hay muchos más, ese enlace es un ejemplo.

Por otro lado, ya había gente que a fecha 31 de enero, sabía cómo se desarrollarían los hechos:

https://archive.4plebs.org/pol/thread/241674007/

Ps. Es mi primera vez, espero no haber cometido ningún error de bulto.

Vamos, digo yo, que si eso leerse la declaración de la OMS no estaría mal. Más que nada porque los medios dicen lo que les da la gana (mucho más en España), y por eso el desmentido. Lo que diga cualquier periódico no me parece precisamente que sea algo que tener demasiado en cuenta. Luego que alguien postee en un clon de 4chan osbre si sabía tal o cual pues no sé qué tiene que ver con un desmentido de de una interpretación sensacionalista de algo que ha dicho un organismo. Que a mí me da igual vamos, pero no sé qué tiene que ver.

Etapa 2 del duelo: etapa de la ira: https://www.eleconomista.es/empresas-finanzas/noticias/10386653/02/20/El-sector-advierte-subiran-las-rentas-y-se-reducira-y-empeorara-la-oferta.htmlEl sector inmobiliario advierte: subirán las rentas y se reducirá y empeorará la oferta

"La limitación de precios es una medida que no solo es compleja de aplicar técnicamente, sino que es ineficaz y genera el impacto contrario que se persigue con su introducción, reduciendo drásticamente la oferta en la zona que se regula y elevando rápidamente los precios en las zonas limítrofes", explica Javier Rodríguez Heredia, socio de Azora y responsable del segmento residencial en la compañía.

Por su parte, David Vila, CEO de Renta Corporación, sociedad gestora de la socimi Vivenio, advierte que "las medidas de limitación de los precios de los alquileres no van a favorecer a corto plazo un incremento de la oferta de vivienda, especialmente en un mercado que se encuentra en un 95% en manos de pequeños propietarios. Para potenciar la oferta de inmuebles en alquiler, es preferible la puesta en el mercado de nuevas viviendas, activando bolsas de suelo en manos de la administración y realizando promociones a partir de la colaboración público-privada".

En la misma línea, José Ramón Zurdo, Director General Agencia Negociadora del Alquiler, considera que "intervenir los precios en las zonas tensionadas va a castigar a los propietarios :facepalm:que necesitan esas rentas, por ejemplo para pagar su hipoteca o para hacer frente al pago de una residencia".

Zurdo alerta además de que "esta medida hará desaparecer muchas viviendas que hoy están destinadas al alquiler y que al ser intervenidas sus rentas a la baja, el propietario no le compense seguir alquilándolas, y opte por cerrarlas o venderlas".

(...)El CEO de Alquiler Seguro cree que se trata de "una medida populista que se está tomando de espaldas al mercado y a quien perjudica es al inquilino". Además, advierte que este tipo de intervención del mercado "lo que hace es que los fondos que iban a invertir en España para construir pisos en alquiler o comprar vivienda que ahora está vacía, pasen de largo y se vayan a Portugal".

La venta de viviendas se desploma en Baleares y MadridEl batacazo que se dio el mercado inmobiliario en el segundo trimestre de este año no afectó por igual a todas las comunidades. Si en el conjunto de España la venta de viviendas retrocedió un 7,8% con respecto al mismo periodo de 2018, en dos territorios esa caída fue de más del doble. Concretamente, en Baleares las operaciones se contrajeron un 20,8% interanual y en Madrid lo hicieron un 17,6%, según los datos facilitados este martes por el Centro de Información Estadística del Notariado. Además, entre abril y junio otras cuatro comunidades registraron un descenso en la venta de pisos y casas superior a la media española. Fueron Navarra (-13,5%), Canarias (-9,4%), Andalucía (-8,9%) y Asturias (-8%). Por debajo de la media, pero también con número negativos, se situaron Comunidad Valenciana, Cataluña, Aragón, La Rioja, Castilla y León y Cantabria, con lo que un total de 12 mercados autonómicos acabaron el segundo trimestre del año con menos ventas de viviendas que un año antes. https://elpais.com/economia/2019/10/15/vivienda/1571155506_899021.html ¿hemos entrado ya en fear?

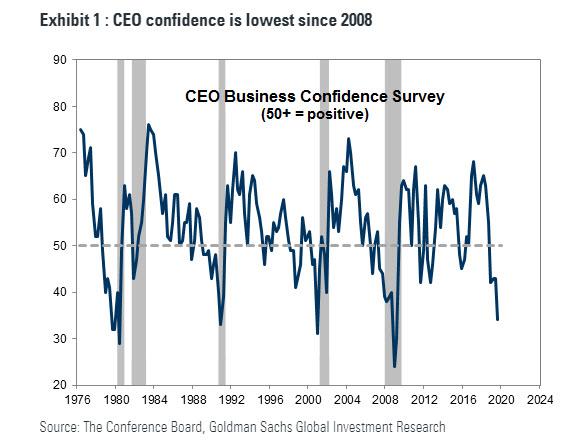

EL RESENTIMIENTO TARDOPOPULARCAPITALISTA ACABA EN TONGOS Y RIDÍCULOS.— La confianza de los obreros-directivos norteamericanos, por los suelos, en el tercer trimestre de 2019; en gris, las recesiones dadas oficialmente La confianza de los obreros-directivos norteamericanos, por los suelos, en el tercer trimestre de 2019; en gris, las recesiones dadas oficialmente

En materia de resentimiento popularcapitalista anticapitalista, España va por delante de la anglosfera. Nuestros payasos naranja horropilantes —los 'nuevociclodoradoístas', colectivo al que pertenecen los del 'procés'— ya han hecho el ridículo. El nuevo ciclo dorado prometido era solo un sueño idiota y cunde la frustración al tomarse conciencia del tongo. Los payasos naranja horripilantes británicos han llegado a la 'deadline' del 'brexit', no con un acuerdo de salida honrosa sino con la propuesta ignominiosa de que una parte del territorio de Reino Unido —a la querría pertenecer Escocia—, siga perteneciendo a la UE a efectos de aranceles, IVA, Impuestos Especiales y demás regulaciones relevantes en la frontera, evidentemente, con la idea de que su Parlamento rechace la siniestra idea, haya una nueva prórroga del 'brexit' —a la espera de que, por fin, se oficialice la Rerrecesión y la mayoría natural doble la cerviz— y acabe convocándose el segundo referéndum con el que se cerrará la deriva separatista. En USA, los payasos naranja horriplantes, siguen con sus añagazas cada vez más roñosas; en medio del déficit público más grande de la Historia —que es lo explica el furor recaudatorio arancelario—; con el país convirtiéndose en la nueva URSS ('United States or Repression and Supression'); con sus obreros-directivos cayendo en el pesimismo a unos niveles no vistos desde el Pinchazo de la Burbuja a mediados de los 2000; y haciendo como que es muy normal, cínica y capitalísticamente hablando: • que los obreros se queden sin sus salarios pagando el alquiler y • que los empresones no inviertan y se endeuden para recomprar sus propias acciones, repartiendo cada vez menos dividendo —reduciendo, así, su Capital contable y no contable—; aunque, atención, estaría habiendo señales de hartazgo, imputables al avance de la Rerrecesión: https://www.zerohedge.com/health/first-time-crisis-companies-spent-more-buybacks-and-dividends-they-earned-its-all-downhillP. S.: La economía española actual funciona única y exclusivamente por el inmobiliario.

Nos alegramos de que los analistas utilicen el Enfoque de la Renta, es decir, que vean el PIB no solo desde la perspectiva de la Producción (Oferta) y del Gasto (Demanda), sino también desde la de la Renta, sin olvidar que, en Contabilidad Nacional:

— las pensiones computan dentro de 'Remuneración de los asalariados' y

— las rentas inmobiliarias, dentro de 'Excedente Bruto de Explotación'.

Aquí, se expone la evolución de la cada elemento de la distribución funcional de la Renta en España, para el período 2007-2018:

https://blogs.elconfidencial.com/economia/grafico-de-la-semana/2019-10-15/crisis-salarios-riqueza-nacional_2282440/

— «Solo las rentas del inmobiliario han aumentado en este periodo, un 15%, lo que da idea del mal funcionamiento de este mercado, sometido a un brutal estrangulamiento de la oferta y controlado por muchos rentistas que lo toman como alternativa de ahorro y depósito de valor, algo que nunca debería ocurrir en este sector. Es urgente un cambio radical en la regulación de este sector, que básicamente sigue siendo la misma que se instauró durante la dictadura con la legislación de 1956. Una legislación concebida para que la clase rentista del franquismo aprovechara el crecimiento de las ciudades para lucrarse a costa del resto de la sociedad. Hoy día, los herederos de esa clase rentista siguen haciendo exactamente lo mismo que sus padres y abuelos, amparados por las sucesivas reformas de esa legislación, cuyos privilegios jamás han sido ni siquiera reducidos, y no digamos ya anulados».

En España, solo funcionan las rentas inmobiliarias y, por ende, el Efecto Riqueza, es decir, creerse rico por 'lo-que-ya-le-sacamos-al-pisito'.

Leamos —e interpretemos— la siguiente opinión privada prestigiosa sobre la economía española una vez cerrado el tercer trimestre de 2019 (nótese que la infexión a la baja tiene lugar en 2018):

https://www.markiteconomics.com/Public/Home/PressRelease/1906327e05e24148b2b53be35857950f

https://i.ibb.co/tscmQJq/ndice-Markit.jpg

— «España dista de gozar inmunidad frente a la desaceleración mundial en general, y su sector manufacturero arrojó en septiembre sus peores resultados desde principios de 2013. Esto significa que el crecimiento actual está impulsado casi exclusivamente por la economía del sector servicios, que es un sector orientado hacia el mercado interno. Y mientras que el sector servicios está resistiendo bastante bien al llegar a los últimos meses del año, existen tenues indicios de que puede verse afectado por las repercusiones de la coyuntura del sector industrial».

https://www.markiteconomics.com/Public/Home/PressRelease/b0df3376059a465aa7e762a45c5be098

— «Alemania encabeza la desaceleración, y su índice PMI ha caído hasta un nivel que no se ha observado desde 2009. Por su parte, en Italia y España también se está profundizando la desaceleración, mientras que el sector manufacturero de Francia se ha estancado. Probablemente lo peor está aún por llegar, ya que los indicadores a futuro (como el de la relación entre pedidos e inventario) se han deteriorado aún más durante el mes. Las empresas también se muestran pesimistas con respecto a las perspectivas para los próximos doce meses, ya que el grado de optimismo se ha situado cerca de su mínima de siete años en medio de preocupaciones en torno a la guerra comercial, indicios de desaceleración del crecimiento económico mundial y preocupaciones geopolíticas, incluyendo una mayor ansiedad por un Brexit disruptivo. Sumando a la apatía, cabe mencionar que el empleo se está reduciendo a la tasa más rápida desde principios de 2013, lo que no solo es una señal de que los fabricantes se preparan para más problemas en el futuro, sino que también aumenta el riesgo de que un mercado laboral en deterioro afecte a los hogares y al sector servicios».

https://www.markiteconomics.com/Public/Home/PressRelease/53dc0b21483d4629a60fe012a8bb87b4

— «La economía de la zona euro está a punto de paralizarse, puesto que la creciente desaceleración en el sector manufacturero muestra nuevos indicios de extenderse hacia el sector servicios».

— «El panorama de deterioro de septiembre fue impulsado por una creciente desaceleración del sector manufacturero, donde la producción cayó por octavo mes consecutivo y el ritmo de declive se aceleró hasta el más intenso desde diciembre de 2012».

No hay ninguna duda: la Recrisis ha sido oficializada y esta vez, a diferencia de la Crisis:

• el Estado español carece de colchón financiero porque, con su recaudación tributaria ordinaria, ha llegado al límite de su capacidad de endeudamiento y sus acreedores potenciales están entrando en recesión; y

• la banca española no está secuestrada oficialmente por la basura inmobiliaria, aunque esté en el filo de la navaja y carezca de margen para financiar fantasías popularcapitalistas.

Solo hay un camino: Repinchazo/Rerrebajón y pasar página histórica aceptando que el euro es un dinero buenísimo.

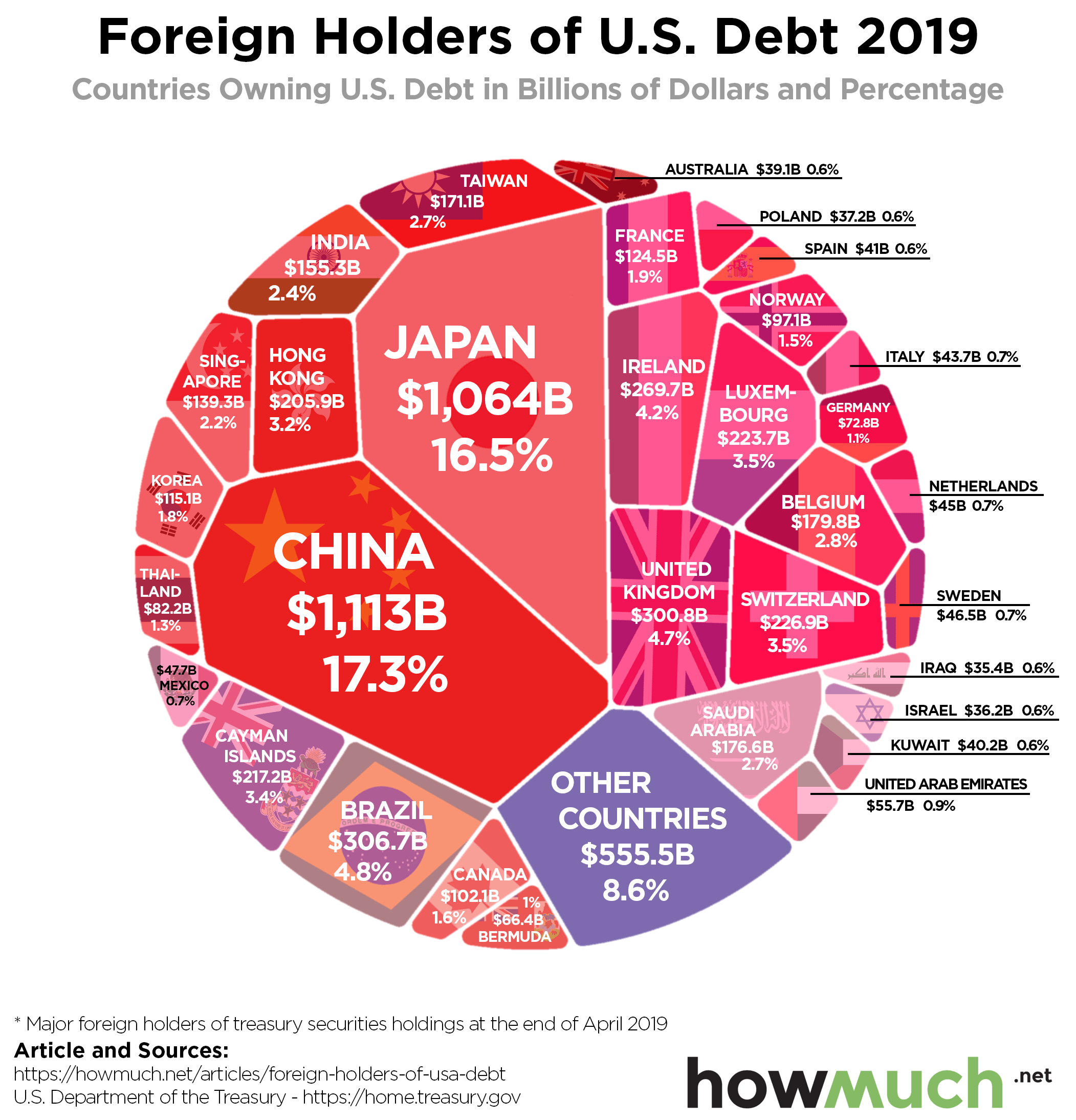

EL SISTEMA CAPITALISTA NO ESTÁ EN CRISIS; LO QUE ESTÁ EN CRISIS SOLO ES SU MODELO POPULARCAPITALISTA.—  En el sistema capitalista, el grueso del Capital —Activo menos Pasivo— es de titularidad privada. En el sistema socialista, pública. En el sistema capitalista, se glorifica la Economía de Mercado. En el socialista, no tanto la de Planificación Central. Pero, en los dos, se dan las dos. Tanto el sistema capitalista como el socialista: • no son puros; tienen cada uno elementos del otro; y • funcionan con modelos —como las marcas de coches o relojes—, modelos que nacen, se desarrollan, llegan a su máximo esplendor, decaen y transicionan al siguiente —p. ej., en España, remontándonos a la finalización de la Guerra Civil: modelo autárquico, modelo desarrrollista, modelo popularcapitalista y próximo modelo de dinero fuerte e inflación cero, aún sin nombre, que nosotros llamamos Era Cero—. Marx y Lenin decían que los obreros eran los enterradores del capitalismo. Es muy tentador decir que los enterradores del capitalismo no han resultado ser los obreros-'obreristas' sino los obreros-'himbersores' y los obreros-directivos. Pero no hay que caer en la anegación de la especie —modelo popularcapitalista— por el género —sistema capitalista—. Los obreros-'himbersores' y los obreros-directivos son enterradores del modelo popularcapitalista, no del sistema capitalista. El popularcapitalismo ha muerto por estrangulamiento financiero, porque no hay más riqueza que la Renta y el Capital, y el pisito y el dinerito-que-ya-le-sacamos no generan ni una ni otro; son mera redistribución usuraria piramidal-generacional. En el 'todos capitalistitas', al final, nadie trabaja ni emprende y, para mantener el tren de vida, obligatoriamente hay traerse Renta del futuro, es decir, endeudarse mucho más de lo razonable, y la deuda es en sí misma deflacionaria. Gran pescadilla que se muerde la cola: no hay crecimiento sin endeudamiento, pero la deuda es deflacionaria y la deflación aumenta el peso de la deuda. La deuda es consustancial al popularcapitalismo. La mayor Renta no se obtiene en el presente, del Trabajo & Empresa, sino que se trae del futuro. En la fase final del popularcapitalismo, el sobreendeudamiento se ha trasladado a ciertos Estados, con el norteamericano a la cabeza.  Pero la deuda hay que honrarla. El déficit público norteamericano es la causa de la causa de la 'yihad' arancelaria de EEUU y no el déficit de la balanza de pagos por cuenta corriente, que es consustancial a la 'Hegemonía Dólar'. EEUU necesita una China cada año para cubrir su déficit fiscal elefantiásico —el montante de deuda pública norteamerica en manos de China es equivalente a lo que creció el déficit fiscal norteamericano el año pasado—: https://thesoundingline.com/brief-the-us-needs-to-find-a-new-china-every-year-to-fund-growth-in-national-debt/— «In 2019, the US national debt surpassed $22 trillion for the first time. Roughly $6.4 trillion of that debt (30%) is held by foreign investors and governments. The largest single holder is China ($1.1 trillion), followed by Japan ($1.06 trillion), and then Brazil ($306 billion)».  La Empresa norteamericana está tan enferma de popularcapitalimo La Empresa norteamericana está tan enferma de popularcapitalimo que dudamos de que pueda remontarlo: — ha generado una insostenible desigualdad en la distribución intraobrera de la Renta, revelando la gran la mentira del 'trickle down'; — no invierte; explota sus posiciones monopolísticas y se endeuda para adquirir acciones propias —'buybacks'— en beneficio de sus obreros-diretivos; y — ha reducido el 'Sueño Americano' a poder hipotecarse de por vida para estudiar e 'himbertir' en la vivienda básica. Hemos leído en «real investment advice com» —sitio con el que hay que tener cuidado, infestado de falsoliberalismo y que muchas veces hay que interpretar 'a contrario sensu'—: — «Today, with the economy expected to grow at just 2% over the long-term, the economic deficit has never been greater, and continues to grow»; — «In 1982, according to the Economic Policy Institute, the average CEO earned 50 times the average production worker. Today, the CEO Pay Ratio is 144 times the average worker with most of the gains a result of stock options and awards». — «The debate over share repurchases came to the fore following the tax cuts in December of 2017. The bill was targeted at corporations and lowered the tax rate from 35% to 21%. The tax cut plan was “sold” the the American public as a “trickle down” plan, and by giving money back to corporations; they would hire more workers, increase wages, and invest in America. Unsurprisingly, it didn’t happen as the money primarily went to share repurchases. The reality is that stock buybacks only create an illusion of profitability. Such activities do not spur economic growth or generate real wealth for shareholders, but it does provide the basis for with which to keep Wall Street satisfied and stock option compensated executives happy». Está probado que los obreros-directivos utilizan las 'buybacks' en beneficio propio: https://finance.yahoo.com/news/sec-executives-sell-after-buybacks-stock-underperforms-193026227.html?ncid=twitter_yfsocialtw_l1gbd0noiom'Trickle-down', ja, ja, ja:  Al Popularcapitalismo, con el Capitalismo. Si no, apliquemos la lógica de las reglas capitalistase en la competición entre Capitalismo Popularcapitalista y el 中国特色社会主义 . No se dejen engañar. En el Popularcapitalismo, ni renta el esfuerzo ni se retribuye el talento. P. S. 1: El poder de los proveedores de conexión a internet hace que todos los catalanistas estén fichados. Pasa lo mismo con los separatistas en Euskadi y en tantos y tantos sitios del mundo, p. ej., en Hong Kong. Los catalanistas, además, ha picado con 'apps' para teléfono móvil como la de 'Tsunami Democratic' —se diría diseñada por la propia Policía—, que pide permisos para conocer la localización, hacer fotos y activar el micrófono, y coordina las acciones y pide al usuario saber si está en ellas y que diga de qué medios de transporte dispone. Cada miembro de la red solo conoce a quien le ha pasado el código QR sin el que no se puede entrar en ella. Todos los nodos de estas redes distribuidas están perfectamente identificados en sede de los proveedores de conexión a internet —pasa lo mismo con las mal llamadas criptomonedas—. Para el Estado es muy fácil consolidar toda la información. En el tardopopularcapitalismo, el poder desestabilizador de la mayoría 'himbersora' resentida y echada al monte es solo aparente. ¿Acaso no es evidente la impotencia revolucionaria de las movidas catalanista, hongkonita, etc.? Hay un punto en el que el poder superior da el puñetazo en la mesa y se acaba la juerga de la 'jig economy' y demás idioteces. Está al caer.

P. S. 2: Es falso que las Bolsas dependan de verdad del 'brexit' y de la 'yihad' arancelaria norteamericana, es decir, de los chivos expiatorios de la Rerrecesión/Repinchazo. El 'brexit' y la 'yihad' arancelaria norteamericana, a lo sumo, solo dan lugar a pequeños vaivenes en las Bolsas que hay que presumir que son aprovechados por quienes los provocan, salvo prueba en contrario.

P. S. 3: Alemania publicará el dato de PIB-T3 cuando le venga bien por el 'brexit', que seguimos pensando que no va a acabar habiéndlo.

P. S. 4: Los 'himbersores' tardopopularcapitalistas han llegado tarde:

https://cincodias.elpais.com/cincodias/2019/10/15/economia/1571137218_878106.html

— «Eche cuentas: comprar una vivienda es más rentable que alquilar».

Por mucho que se desgañiten, llegan tarde para transformar la hotelización del inquilinato en Redesagüe vía Rehipotecón. La banca no está por la labor. Ha sobrevenido la Rerrecesión/Repinchazo. Solo hay un camino: el Rerrebajón.

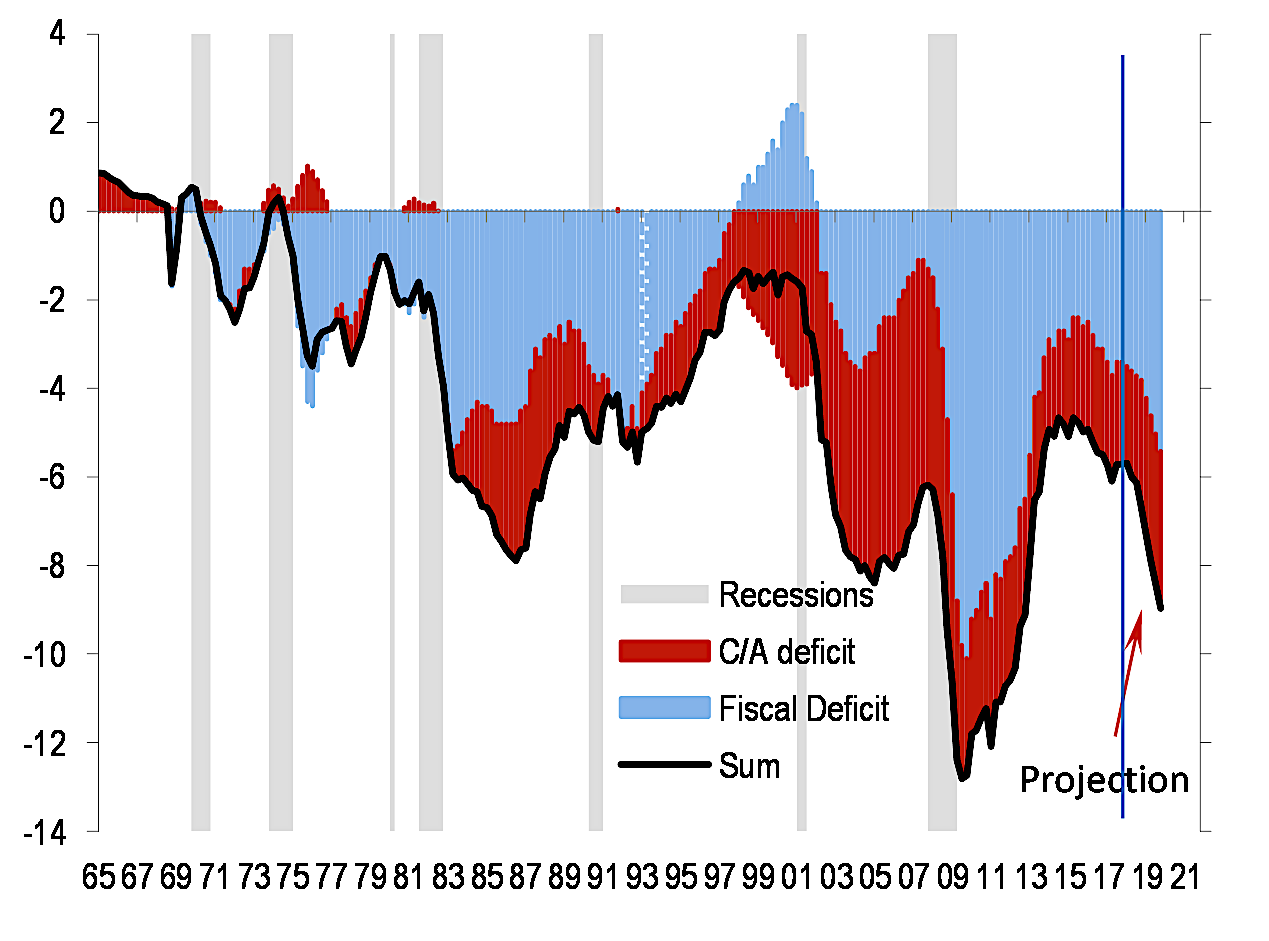

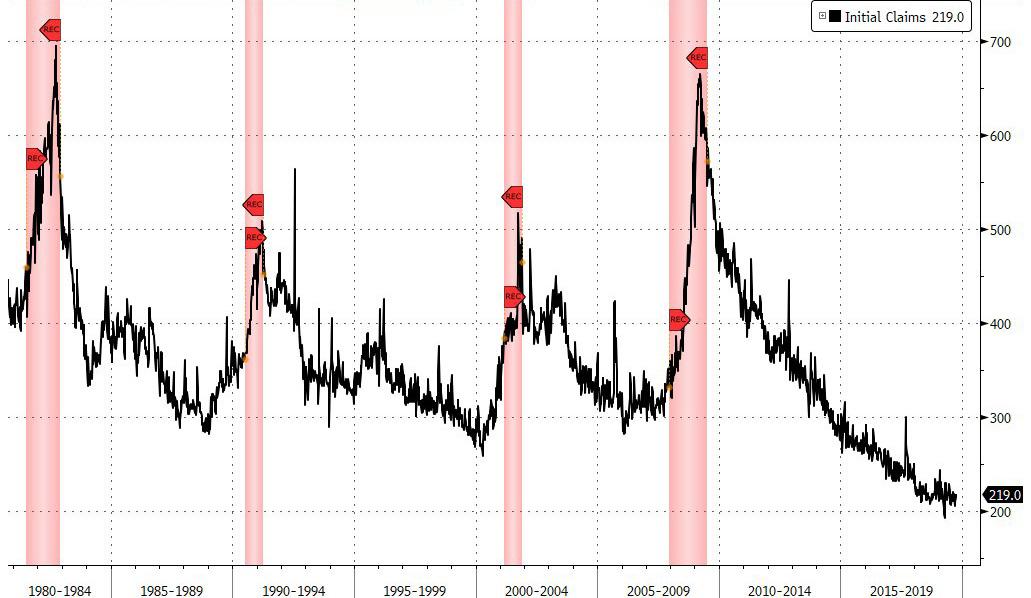

PARA FINANCIAR LAS PENSIONES LO MEJOR SON LOS IMPUESTOS SOBRE BIENES INMUEBLES Y SOBRE LA RENTA PRESUNTA DE LA VIVIENDA HABITUAL.—   En el Índice de Precios al Consumo Armonizado aflora que: — España, que tradicionalmente ha tenido bastante más inflación que la UE, ha pasado a tener solo un poco más y, cuando toca deflación, no tiene solo un poco más sino alguna más; se diría que España aprovecha los períodos de deflación para corregir la desviación histórica que arrastra desde que terminara lo que los vendedores de crecepelo durante la Segunda Alza Explosiva de la Burbuja llamaron 'catch up'; — en efecto, durante el Pinchazo de la Burbuja, hubo un punto en el que la presión deflacionista en España superó a la de la UE; — inicialmente, el estancamiento posterior a la Capitulación 2010 (que acabó en la intervención financiera por la UE —Memorandum de Entendimiento 2012—) se afrontó al modo tradicional, intentando velar con inflación el ajuste de precios relativos; — luego, la inflación colapsa en la UE; por segunda vez, la presión deflacionista en España supera a la de la UE; — España se instala en el ajuste 'a pelo' vía deflación hasta que se organiza la Reburbuja; — la Reburbuja se limita al período 2016-2018; — en 2018 tiene lugar la finalización del subperiodo de reburbujeo ( inflexión de la Transición Estructural); y — estamos ahora ( otoño de 2019) en la oficialización la Rerrecesión/Repinchazo, a las puertas de otro subperiodo de deflación, en el que, otra vez, España está tomando la delantera. Como el dólar está irracionalmente carísimo, en el otro lado del Atlántico se usa mucho la frase «colapso monetario». No nos dejemos llevar. Aquí va a haber exactamente lo contrario. Rentas que actualmente son de 1.500 euros, que ahora son 1.600 dólares, se pondrían en 2.500 dólares. ¡Fíjense el recorrido a la baja que tiene por delante la UE en materia de precios y rentas! La ' People's QE' (facilidad cuantitativa para el pueblo), de la que se habla en el Banco Central Europeo, no tiene nada que ver con ninguna lluvia de dinero desde helicóptero alguno en beneficio del populacho. Oclocracia es el 'brexit' y Trump. 'People's QE' es la intervención directa de la autoridad monetaria, ante la impotencia del mercado, en dos áreas: • vivienda básica y • pensiones. ¿Qué mejor, para la autoridad fiscal, que financiar pensiones aumentando la recaudación de los impuestos que gravan la materia inmobiliaria, corresponsabilizándose con la autoridad monetaria? Esta semana y la que viene son cruciales en la anglosfera: 1) en el 'brexit', nos contarán que, en la 'deadline' del día 31, va a haber una nueva prórroga; 2) en EEUU, la Bolsa habrá de confirmar lo que han anticipado los mercados de bonos y de repos: https://northmantrader.com/2019/10/12/the-beginning-of-the-end/ Gráfico que compara el S&P 500 y diferencia del rendimiento de los bonos del Tesoro a 10 años y 3 meses. En las burbujas 'dotcom' y 'subprime', la entrada en negativo de esta diferencia anticipó el hundimiento bursátil. Puede haber hundimientos bursátiles sin que esta diferencia sea negativa; pero, siéndola, lo más verosímil es que sí lo haya.En EEUU está demorándose irrsponsablemente la oficializacion de la Rerrecesión/Repinchazo Gráfico que compara el S&P 500 y diferencia del rendimiento de los bonos del Tesoro a 10 años y 3 meses. En las burbujas 'dotcom' y 'subprime', la entrada en negativo de esta diferencia anticipó el hundimiento bursátil. Puede haber hundimientos bursátiles sin que esta diferencia sea negativa; pero, siéndola, lo más verosímil es que sí lo haya.En EEUU está demorándose irrsponsablemente la oficializacion de la Rerrecesión/Repinchazo:  La línea negra es la suma de los déficits fical y exterior por cuenta corriente. 'C/A deficit' significa déficit exterior por cuenta corriente, es decir, la suma de los déficits exteriores de bienes (Balanza Comercial), servicios (p. ej., turismo), rentas (p. ej., dividendos e intereses) y transferencias no de capital (p. ej., remesas de rentas de emigrantes). La línea negra es la suma de los déficits fical y exterior por cuenta corriente. 'C/A deficit' significa déficit exterior por cuenta corriente, es decir, la suma de los déficits exteriores de bienes (Balanza Comercial), servicios (p. ej., turismo), rentas (p. ej., dividendos e intereses) y transferencias no de capital (p. ej., remesas de rentas de emigrantes).En consonancia con la situación bursátil y de los mercados de bonos y repos, hay un telón de fondo de multiplicación de las operaciones 'over-the-counter' de derivados financieros sobre tipos de interés: https://wolfstreet.com/2019/09/19/otc-interest-rate-derivatives-trading-more-than-doubled-in-3-years-to-6-5-trillion-per-day/ Incluso las solicitudes de desempleo en EEUU indican el no va más, interpretadas a la luz de la caída de los índices de 'purchasing managers' (PMI):  Por donde lo cojamos, apesta a fin del fin. Cuanto más se empeñe la anglosfera en negarlo, mejor para la Transición Estructural y peor para ellos. Nosotros, a lo nuestro. Estemos en liquidez extrema, preparados para la tensión bursátil que vendrá con la estampida en EEUU, anticipada por la negatividad de los rendimientos de los bonos europeos. Y, al pisito, que le den (*). ___ (*) En España, hoy solo 'himbierten' los kautskys & mártovs, es decir, cualquieras que dicen ser de izquierdas pero apuestan por que el futuro siga siendo, esencialmente, la misma actual mierda que mantiene sobrevalorados los precios de sus 'himbersiones' y herencias.

¿Qué pinta ese Dallas de la UE que es Madrid en los listados sobre precios inmobiliarios de grandes ciudades del mundo? El Madrid actual aporta muy poco al mundo. Es una ciudad mediocre. Se ha quedado solo en la Real Academia Española y el Museo del Prado, dos instituciones que denotan lo que España fue pero, también, dan testimonio de cómo ha sido corroída por el 'leyendanegrismo'. Que conste que un servidor es madrileño. Madrid, hoy, es una ciudad de cipollas —engreídos desagradables— y horteras —donnadies repipis—. Va a pasar mucho tiempo hasta que se regenere. Madrid, cuanto más lejos, mejor.

Y Barcelona, un infierno peor aún, por su provincianismo mal llevado —nacionalismo étnico-cultural—; máxime a partir del funeral de hoy: la sentencia ejemplarizante contra algunos de sus mindundis sediciosos y malversadores. Somos muy, muy pesimistas en relación con la regeneración de Barcelona, toda vez que, en los años que quedan hasta mediados de los 2020 —suelta del modelo Era Cero—, a su moralidad económica distinta se le va a unir la confusión mental política amplificada por el hecho de que los condenados van a estar dando la lata en sus calles para obtener el dineral que deben —su régimen penitenciario no depende de la Administración Central, sino de la Regional, pero sí la liquidación de su responsabilidad civil subsidiaria solidaria—.

Es lógico que se plantee qué está pasando con Madrid y Barcelona:

https://nadaesgratis.es/javier-ferri/estan-lastrando-madrid-y-o-barcelona-el-crecimiento-economico-de-espana

La misma dificultad de regeneración se predica del Reino Unido tras el ridículo del 'brexit', tenga o no éxito:

https://www.larazon.es/economia/los-ricos-avisan-habra-una-nueva-recesion-en-2020-EC25056893

«El Brexit resultará negativo a largo plazo para el flujo inversor hacia Reino Unido, el 84% [de los trabajadores-directivos de 'family offices' encuestados] considera que el populismo no desaparecerá durante el próximo año».

Las 'family offices', lo que tienen que hacer es quedarse con el máximo de basura inmobiliaria de la banca, je, je. No lo hacen, evidentemente, pero los mistificadores mienten con que sí lo hacen para que piques tú:

https://es.finance.yahoo.com/noticias/las-familias-mas-ricas-del-mundo-acumulando-efectivo-ante-la-crisis-que-viene-192909173.html

El rescate préstamo en condiciones ventajosas que nunca fue.

Viernes, 15 de Junio de 2012

El FROB, eufemismo para “Fondo de Reestructuración Ordenada Bancaria” (eufemismo que no proviene de su finalidad sino de la forma “ordenada” de como se está reestructurando la banca) ha recibido una línea de crédito de 100.000 millones de Euros proveniente del Fondo Europeo de Estabilidad Financiera (FEEF) y/o del Mecanismo Europeo de Estabilidad (MEDE). El SYS-BANK de ESP es rescatado mediante el FROB al que a su vez FEEF y MEDE le prestan el dinero….de los contribuyentes europeos. Eso es lo que se esconde detrás de tanta sigla: un crédito al 3% que garantiza el estado español para que este a su vez lo reparta entre la banca. Un truco contable para que esto no cuente como deuda pública, pero todos sabemos que lo es.

¿ Solucionará esto algo ?.

De ninguna manera. Los que manejan estas cosas confunden un problema de liquidez con uno de solvencia. Un problema de liquidez es el que su cliente se retrasa con los pagos pero usted debe pagar a sus suministradores. Como no tiene el dinero para pagar porque no le han pagado entonces consigue un crédito, paga a su proveedor y devuelve el crédito cuando su cliente le pague. Nadie ha perdido dinero: solo ha sido un problema de descuadre de pagos y cobros. Ahora si su cliente no le paga porque dice que lo que usted le ha suministrado no vale, o no le paga porque él a su vez ha quebrado o no le paga porque no le da la gana y usted debe llevarle a los tribunales entonces usted tiene un problema de solvencia: se ha metido en malos negocios que con toda seguridad arrojarán pérdidas.

El problema de España y por ende de su sistema financiero no es de liquidez, el problema es de solvencia. Aquí se han hecho muchos malos negocios al abrigo de la pasada fiesta de especulación-corrupción inmobiliaria y ahora toca afrontar las pérdidas. Una buena parte de los bancos españoles no necesitan créditos puente para capear el temporal, no: una buena parte de los bancos españoles necesitan ser liquidados, cerrados para nunca más volver. Accionistas, bonistas y preferentistas deben sufrir las consecuencias de sus malas inversiones y ver como el valor de sus carteras se reduce a cero de forma que se quede bien grabado en el inconsciente colectivo de cara a futuras generaciones.

Un crédito no resuelve un problema de solvencia en ninguna parte, ni en la PYME más pequeña ni en el banco más grande. Solo hay que ver la magnitud de las posibles pérdidas que sistemáticamente oculta el sistema financiero patrio para poner en perspectiva los 100.000 millones en caso de que para algo sirviesen.

El sistema bancario español posee al día de hoy aproximadamente 4,8 billones de Euros en activos repartidos de la siguiente forma (todo en billones de Euros):

Préstamos concedidos: 2,0

Depósitos a la vista en otros bancos: 1,3

Deuda pública y otros valores: 1,0 (aprox 0,7 en deuda pública)

Acciones: 0,4

Otros : 0,1

De todos los préstamos concedidos a personas y empresas aproximadamente la mitad son hipotecas. Por otra parte la banca española es propietaria de 1,5 millones de viviendas con un valor aproximado en libros de 100.000 millones de Euros producto de todas las daciones en pago que ha recibido de promotores con tal de ocultar la verdadera morosidad. Cien mil millones de Euros divididos entre un millón y medio de viviendas arroja un valor medio de 66.000 Euros por vivienda. Solo eso es un indicativo de hasta donde llegó la locura especulativa cuando hasta hace poco una vivienda se vendía a un precio medio de 150.000 Euros y es un buen indicador del recorrido a la baja que aun tiene la vivienda en esta país.

¿ Bajo este panorama a cuánto podría ascender la pérdida de activos en estas instituciones ?. La pregunta del millón (perdón: del billón) que nadie quiere responder y es ocultada sistemáticamente por el poder político con la colaboración de los gestores del sistema financiero y sus supervisores en el BdE.

Según la asociación hipotecaria española el nivel de morosidad en hipotecas es del 2,74% a finales del 2011. Por otra parte el valor de la vivienda apenas ha bajado según las cifras oficiales y los balances de estas entidades. Si todo esto es así de bonito nos podríamos preguntar a qué viene tanta crisis y tanto rescate.

La verdad verdadera sale a la palestra cuando sobreviene el desastre y ya nada se puede ocultar. Caja Castilla la Mancha tenía un 9% de morosidad cuando fue intervenida, Bankia manejaba 300.000 millones de Euros en activos y tuvo que ser intervenida con 23.000 de Euros lo que representa un 8% de sus activos. Es de notar que Bankia tenía 12.000 millones de Euros de capital lo que se corresponde con un apalancamiento de 25 (pasivo/capital) o con unos requerimientos de capital del 4% cosa común en la banca en estos días. Esto implica que ante una reducción de solo el 4% del valor de sus activos pierde todo su capital. Ya que no hay ni habrá ninguna otra información fiable extrapolemos lo que si sabemos de verdad ya que no se pudo ocultar.

Supongamos que la mitad del sistema financiero español constituido por las cajas de ahorros también haya perdido un 8 % de sus activos. Cosa plausible ya que la dirección de las mismas es muy similar (políticos) y se dedican a lo mismo: construcción. Esto implicaría que se ha perdido el 8% de 2,4 (la mitad de 4,8) billones de Euros o unos 200.000 millones de Euros o lo que es lo mismo: el 20% del PIB del país. Eso suponiendo que la situación económica no empeore y que la otra mitad del sistema financiero no se encuentre tan afectada.

Por otra parte y ante la vertical caída de ingresos del estado debido al estallido de la burbuja este se ha estado endeudando a razón de 100.000 millones de Euros al año y los principales compradores de esta deuda han sido los bancos nacionales que acumulan unos 700.000 millones de deuda pública. Solo en los años que lleva esta crisis han acumulado aproximadamente 300.000 millones. Esta es la verdadera causa de la crisis española: el estado ha estado absorbiendo todo el crédito del sistema financiero dejando al resto de las actividades productivas sin financiación por lo que la economía nacional ha ido muriendo lentamente lo que agrava aun mas las finanzas estatales debido a la caída en la recaudación. Un caso de crowding out de libro. Esto deja a la banca con unos activos (deuda estatal) de dudoso valor ante las continuas rebajas de rating lo que suma aun más a las posibles pérdidas. Con solo que el estado español haga una crisis de deuda con una quita del 30% sumaría otros 200.000 millones de pérdidas en el sistema bancario.

El avezado lector se preguntará entonces que tienen que ver 100.000 millones de préstamos a estas alturas. La respuesta se encuentra en la inversiones que los bancos extranjeros han realizado en España. Aproximadamente han invertido unos 2,3 billones de Euros repartidos de la siguiente forma (en miles de millones):

Depósitos en efectivo: 712.000

Compra de bonos: 642.000

Préstamos: 389.000

Acciones: 500.000

Un colapso de la economía nacional, del estado y del sistema financiero provocarían graves pérdidas a sus sistemas financieros y enviaría ondas de choque a través del planeta. Los principales acreedores son:

USA y UK : 450.000 millones cada uno

Alemania: 150.000

Francia: 112.0000

Banco Central Europeo: 300.000

Es el mundo anglosajón y no el mundo europeo quien principalmente ha invertido en España, el famoso no-rescate de 100.000 millones es simplemente comprar más tiempo tratando de evitar en desenlace final: la quiebra generalizada producto de la burbuja inmobiliaria más grande de toda la historia de cualquier país que se tenga noticia si se la compara con el tamaño de su economía. Este no será el último intento de tapar el agujero que inevitablemente desembocará en la quiebra del estado español y muy probablemente en una crisis parecida a la de Lehman Brothers, quien al momento de presentar quiebra acumulaba un pasivo de 500.00 millones de Euros. España acumula un pasivo de 2,3 billones.

La población no verá ni un solo duro de estos rescates convertidos en puestos de trabajo o actividad económica, simplemente el estado se los prestará a los bancos quienes lo depositaran en el en banco central de forma de apuntalar sus balances. Para el pago de intereses y la devolución del principal ya veremos porque no existirá actividad económica alguna que lo permita.

Están comprando tiempo para ver qué hacer, con toda probabilidad dejar caer a España. Ya se escucha el run run de las piedras en el río.

¿ Tiene Arreglo la megacrisis española ?

Lunes, 28 de Noviembre de 2011

Pues claro que tiene arreglo, el problema es quien paga el precio.

Siempre he sido un gran admirador del profesor Enrique Fuentes Quintana, quizás él y Marcelino Domingo hayan sido los mejores ministros que nunca haya tenido este país en toda su historia. De haber seguido por los caminos que ellos marcaron, el primero en economía y el segundo en educación con toda seguridad la situación del español medio al día de hoy sería muchísimo mejor, tanto por su situación económica como por sus perspectivas.

El profesor Quintana hoy no sería el prototipo de político de la tele con sus gruesas gafas de pasta negra, aspecto de contable y siempre diciendo que él no era un político, que a él lo que le gustaba era trabajar. Eso contrasta bastante conlos recientes responsables económicos de este país, desde un hijo ilustre de la oligarquía más rancia y conservadora de Asturias, pasando por un irresponsable que hacía sudokus en su oficina mientras la economía del país tomaba derroteros aterradores, hasta una pija de provincias cuyo padre fue condecorado con la Orden Imperial del Yugo y las Flechas en unos tiempos que al parecer no existieron en este país.

El profesor Quintana siempre decía que los problemas económicos no son económicos, son políticos. La economía es solo un reflejo de la política y ahí es donde hay que buscar las causas y las soluciones. Cuánta razón tenía, en solo nueve meses logró convocar a los políticos de este país a los pactos de la Moncloa de donde salió su plan económico que durante la década de los años ochenta de verdad incrementó notablemente el nivel de vida de los españoles.

Una vez firmados los pactos marchó a sus cosas e inmediatamente comenzaron esos mismos políticos a cocinar la burbuja inmobiliaria que ha destrozado la economía española. Esta burbuja se ha cocinado a lo largo de casi treinta años, primero en la “Bodeguilla” de la Moncloa con Boyer & Cia, luego con Solchaga para seguir con Rato y todos los que conocemos. Tanto el PP como el PSOE tienen importantes responsabilidades en esto.

Si nos remontamos más atrás vemos como esta burbuja arranca con la emigración masiva del campo a la ciudad. A medida que el campesinado cuasi analfabeta huye de las monstruosas condiciones de vida en el campo español de los años cincuenta, los señoritos feudales también abandonan sus cortijos para meterse en actividades constructoras en las grandes capitales. Hoy día les tenemos al mando del desproporcionado aparato constructor que hoy domina la economía del país….y que no tiene futuro alguno.

Poco ha evolucionado el pensamiento económico en todo este tiempo, antiguamente la economía española se encontraba basada en la posesión de las tierras cultivables de forma de poder extraer una renta a los campesinos por dejarles cultivarla. Hoy la economía española se encuentra basada en otra forma de tenencia de la tierra, específicamente en la posesión de tierras “recalificables” de forma de poder extraer una renta a todo el que necesite un lugar para cobijarse junto a su familia, de la lluvia. Hoy al igual que hace cien años la economía patria sigue basada en la tenencia de la tierra, debido a que son los mismos terratenientes no ilustrados los que siguen al mando.

Todo este cúmulo nos trae hoy día a esta encrucijada donde se han malbaratado cientos de miles de millones de Euros en inversiones de carácter cortijil buscando extraer rentas a la población en lugar de aumentar la base material de riqueza.

En realidad la crisis de hoy no es una sola crisis, son varias cosas superpuestas, unas más antiguas otras más nuevas pero todas encaminadas en la misma dirección: visión cortoplacista casi infantil y hacer malos negocios creyendo que son buenos.

El problema central de España al día de hoy es que el estado ha perdido casi la mitad de sus ingresos debido a la asombrosa desaparición en dos años de 60.000 millones de Euros al año que recaudaba del inflado negocio inmobiliario vía impuesto de sociedades e IVA. Para solventar esto no se les ocurrió nada mejor que acaparar todo el crédito bancario vía emisión descontrolada de deuda pública, lo que junto a los problemas de solvencia de la banca ha traído como resultado la desaparición del crédito al resto de la economía con el consiguiente desplome. Este desplome a su vez ha mermado la recaudación del IVA en casi la mitad y aumentado en 30.000 millones al año el gasto en desempleo. Este es el resultado del gran plan económico puesto en marcha por los dos últimos ministros de economía, lo que los ha llevado a la bochornante situación actual de tener que estar constantemente “calmando” a los mercados con la esperanza que les presten algo más de dinero que les permita mantener la estructura clientelar del estado un mes más.

Los mercados son en realidad la banca francesa y alemana y el problema de fondo no es que el estado tenga un descuadre del diez o veinte por ciento de sus ingresos y requiera un retoque aquí y allá, no.

Si excluimos las cotizaciones sociales, al día de hoy el estado español gasta el doble de lo que ingresa.

Curiosamente el único capítulo de ingresos estatales que no ha sufrido un desplome es el correspondiente a las cotizaciones sociales que se mantienen en el mismo porcentaje del PIB que antes de la crisis, claro son obligatorias. Y curiosamente es en esta área donde el estado español pretende recortar más para tratar de cuadrar sus cuentas.

Al dia de hoy el estado español pretende utilizar el dinero de las cotizaciones sociales para solventar su problema de una estructura hiperinflada y no adecuada a las posibilidades económicas del país.

Por otra parte el sistema de cajas de ahorro se encuentra quebrado. Un sistema de ciento sesenta años de antigüedad para supuestamente promover las economías locales de este país ha sido quebrado entre los políticos y sus amigos los promotores caciquiles provinciales. El problema técnico, aparte de una deuda que representa el 40% del PIB de este país es el haberla contratado en el mercado interbancario. Las cajas españolas para conceder hipotecas a treinta años han pedido a su vez dinero prestado en un mercado que es a muy corto plazo, como máximo tres meses. Según esto en los treinta años que dura la hipoteca la caja que la ha concedido tendrá que acudir más de cien veces al interbancario para renovar el principal. Ni el peor enemigo de un banco escogería semejante método de financiación, ¿ a quién se le ocurre financiarse a tres meses para prestar a treinta años ?. ¿ Y el BdE ?…bien gracias.

En resumen lo urgentes es:

- El estado español necesita reducir su tamaño en un tercio.

- Las cajas de ahorro necesitan devolver 400.000 millones de Euros que nunca nadie podrá devolver.

¿ Qué hacer ?

Entiendo que esto despierta pasiones en este país, pero la realidad es bien clara y urgente: la economía española al día de hoy no se puede permitir el gasto de los diecisiete gobiernos autonómicos. Para cuadrar las actuales cuentas del estado y mantener los servicios de educación y sanidad lo mas enteros posibles hay que eliminar el estado de las autonomías, como Roberto Centeno no se cansa de decir. La decisión es: autonomías o servicios al ciudadano.

Si en este país existiese una verdadera democracia este sería un tema para sacarlo a referéndum y que la población escoja lo que quiere sabiendo que no existe dinero para todo.

Las transferencias de los presupuestos generales del estado más el endeudamiento más la cuentas que dejan de pagar las autonomías suman unos 100.000 millones Euros al año. Entonces la población debería decidir qué hacer con esos 100.000 millones: gastarlos en servicios como sanidad y educación o lo que sea o seguir con el sistema autonómico.

La contrapartida desagradable de la desaparición del estado autonómico sería la aparición de otro millón más de desempleados, para un total de seis y medio lo que traería a la palestra el antiguo y verdadero problema de la economía española: nunca ha sido capaz de generar empleo para toda la población.

Los políticos de este país han sido unos inmensos ignorantes al basar los ingresos del estado en actividades especulativas, pero una vez llegados a este llegadero y con una merma de gastos del estado de esta magnitud se requieren medidas de calado y esto no se puede (o debería) hacer sin consultar a la población. Y no como hoy día con mentiras, medias verdades, recortando en lo que no es, atemorizando a la población y de paso aprovechando el caos para privatizar la sanidad tal como pretende el gobierno catalán en vista que las grandes fortunas barcelonesas se encuentran en la ruina junto a sus promotoras inmobiliarias y requieren que el estado les entregue otro negocio del que vivir.

No puede ser que existan 17 INEM, 17 DGTs, 17 de todo, cuando en realidad es el estado central quien sigue tramitando las cosas importantes. Vaya usted a renovar el carnet de conducir o a realizar cualquier trámite con la DGT: todos los ordenadores se encuentran conectados a las oficinas centrales en Madrid. ¿ Entonces para que 17 DGTs ?.

Argumentos aparte, es la población la que debería decidir este cambio mediante un referéndum.

El otro problema es el de las cajas de Ahorro: 400.000 millones que nadie va a devolver. Cualquier gestor en quiebras le diría la solución inmediata: negociar con los acreedores y convertir esa deuda en capital. Es decir realizar una dación en pago a los bancos acreedores que principalmente se encuentran ubicados en Paris y Frankfurt. Con esto el sistema español de cajas de ahorro pasaría a ser propiedad de los actuales bancos acreedores. Pero no, seguimos con fusiones sin éxito, bancos malos, bancos malísimos, emisión del timo de la acciones preferentes, salidas a bolsa a las que nadie acude porque nadie se cree nada, rescate de entidades con dinero que no tenemos. Y mientras tanto el sistema bancario español no concede ni un crédito a las pocas actividades productivas que van quedando, lo que a su vez merma aún más los ingresos del estado y vuelta a comenzar con la rueda infernal.

¿ Porque un servidor que es un pardillo en economía propone esto, que es tan evidente, y los expertos económicos del BdE o del establishment político español no ?.

Porque al día siguiente que estas cajas pasen a ser propiedad de los bancos de Paris y Frankfurt todos los directivos, políticos, caciques provinciales e hijos de buenas familias que se encuentran hoy al mando de tan ilustres instituciones irán a la calle. Se acabará el estar financiando aeropuertos fantasma, parques temáticos y equipos de futbol de donde toda esta fauna recoge su trespercent. Digamos que los que ahora utilizan esas cajas como si fuesen suyas tendrán que hacer como el resto de los ciudadanos: presentar planes de negocio creíbles y garantías por los créditos que se les concedan.

El otro efecto y el más temido por la casta que nos gobierna es el poco conocido hecho de que estas cajas poseen importante paquetes accionariales de las empresas del IBEX-35. Cuando las privatizaciones del INI estas cajas compraron importantes paquetes accionariales, de esta forma el régimen no perdía control sobre las empresas, que oficialmente se encuentran privatizadas pero a través de la propiedad de las cajas se mantenía el control.

La dación en pago de las cajas traería como consecuencia la aparición de consejeros franceses y alemanes en los consejos de administración de gran cantidad de empresas importantes en España. Entonces comenzarían a preguntar porque esto y aquello, a no estar de acuerdo con ciertas gestiones y a incordiar. Y esto sí que es verdad que la casta no lo permitirá: ¡ hasta aquí podríamos llegar !..esas empresas y esos apetecibles cargos de cuatro y cinco millones de Euros al año son nuestros sabes…!! nuestros !!.

Cuánta razón tenía Enrique Fuentes: los problemas económicos en realidad son políticos.

Y aquí estamos con la economía patria en caída libre y con la población pasando hasta hambre de forma que el sistema clientelar estatal no se vea afectado y las cajas sigan siendo gestionadas por quienes ahora las gestionan y que tan magníficamente lo han hecho.

El eliminar el estado de las autonomías permitiría liberar enormes recursos hacia los servicios al ciudadano, debería ser sometido a referéndum y si es aprobado daría un golpe mortal al sistema clientelar del estado español y los partidos políticos.

El entregar las cajas de ahorro permitiría sanear en gran parte al sistema financiero español y establecerá las bases para que el crédito vuelva a fluir hacia la economía productiva y paulatinamente ir mejorando las cuentas del estado al disminuir el paro. El precio a pagar por la casta sería alto, ya que les expulsarían totalmente del sistema de cajas, no podrían seguirlas utilizando como su banco personal y también serían parcialmente expulsados de los concejos de administración de las grandes empresas españolas.

Lo que no se puede es seguir con el crédito secuestrado por el estado que lo absorbe en gran parte y la oligarquía de las cajas que no prestan un duro porque están en quiebra pero no quieren que nadie se entere y mientras tanto la economía española sufriendo el equivalente a una fusión del núcleo en una central atómica.

En realidad a lo que hoy asistimos en España es a una buena parte de la casta política y dirigente del país tratando de salvarse de su desastrosa gestión, así el paro llegue a los diez millones y los españoles se dediquen al canibalismo. Porque desde el punto de vista técnico la crisis es manejable sin mayores problemas, lo que pasa es que el precio político – pérdida de poder – a pagar por las élites que nos gobiernan es altísimo.

Todo esto implica pérdida de soberanía que a alguno podrá molestar, pero es que actualmente en manos de ”los mercados” no tenemos ninguna. Simplemente el estado pretende agradar a los mercados haciendo daño a su población, para que estos le sigan prestando pero la causa profunda del déficit no se ataca. Simplemente es ganar un poco más de tiempo, estar un poco más en el sillón con dinero prestado mientras la población se pelea por los yogures caducados en la parte trasera del Mercadona.

Por otra parte así como las élites españolas se han dedicado a importar mano de obra barata y no cualificada para seguir con sus negocios cortijeros de baja tecnología no estaría mal que los ciudadanos de este país nos importásemos unas élites industriales e ilustradas que les desplazasen y que por lo menos generen empleos dignos y pongan un poco de coto a tantos desmanes.

¿ Delante de que edificio hay que protestar ?

Martes, 18 de Octubre de 2011

En estos días los diferentes medios de desinformación se empeñan en traer expertos económicos a sus programas para tratar de dilucidar las causas, efectos y el previsible desenlace de la actual crisis económica que azota al planeta sobre todo a su parte desarrollada. Siempre se comienza con un recuento que arranca con la crisis de los CDOs, las hipotecas en USA, Lemman Brothers y la historia que ya todos conocemos. El clímax se alcanza cuando se llega a la pregunta de siempre:

¿Pero quién es el responsable de todo esto?

La mayoría de los expertos responden cosas como:

Nadie, esta crisis era inevitable.

Son los ciclos de euforia/depresión del capitalismo.

Es la codicia de las personas, todos somos culpables.

O la culpa es de los ricachones que se encuentran el el balcón de la foto, que tranquilamente sorben de su copa de champán – los norteamericanos no diferencian el champán bueno del malo, pero bueno — a la vez que se ríen y llaman hippies perroflautas a los del movimiento de ocupar Wall Street que montan follón en la calle.

Existe una pequeña minoría que señala exactamente el origen de la crisis, pero al parecer son la minoría olvidada. Los economistas críticos con la sobreproducción y los intereses creados alrrededor de la misma son olvidados sistemáticamente. Como ejemplo tenemos, a mi modo de ver, al más grande de todos ellos: John Keneth Glabraith, un economista que abordó la economía como lo que es, una ciencia política y no una ciencia exacta —- como la física o la química — que es lo que los economistas del establishment quieren que creamos para ganar credibilidad y de paso vendernos que lo que pasa es inevitable: se trata de inmutables leyes naturales.

Esta crisis tiene su origen profundo en el agotamiento del sistema producción-consumo en los países desarrollados y un origen reciente debido a importantes cambios en la leyes que regulan al sector financiero de estos países.

El origen profundo es el señalado es pasados posts:

Saturación de mercados debido a la insistencia en el crecimiento material una vez resuelto con creces el problema de la supervivencia física.

Falta de nuevas ideas en cuanto a necesidades de la población a satisfacer: se pretende seguir creciendo hasta el infinito haciendo lo mismo de siempre.

Llegada de generaciones poco pobladas a la madurez en los países desarrollados lo que ralentiza el crecimiento de la demanda.

Cambio tecnológico profundo donde la automatización y la robótica provoca que cada vez la mano de obra sea menos necesaria, de ahí que baje su renta y la demanda se vea disminuida.

Esto reduce la rentabilidad de las inversiones que financian a la economía productiva por lo que el capital desesperadamente intenta buscar otra vía de conseguirla. Y aquí nos encontramos con el problema de diseño que la sociedad industrial arrastra desde que nació. El imperativo de crecimiento no es debido a unas supuestas y urgentes necesidades materiales de la población – eso era cierto hace sesenta años –, es debido a las necesidades de devolver los intereses del capital que en forma de préstamos financian las actividades productivas. Es decir: el verdadero impulsor del crecimiento es el mantenimiento de la estructura financiera.

El otro imperativo es el mantenimiento del empleo, ya que la mayoría de la población vive de vender su trabajo al aparato productivo y nunca se ha abordado desde la política – porque el problema no es económico, es político – el asunto de a que se va a dedicar la mayoría de la población cuando sus servicios no sean necesarios dentro del aparato productivo industrial. Es decir: de que van a vivir cuando para producir de todo solo haga falta emplear al cinco por ciento tal como ahora sucede con el sector productor de alimentos que emplea al tres por ciento de la población económicamente activa y producen alimentos para todos sin ningún problema.

Todo este inmenso cambio — sobre todo tecnológico — debería permitir a las personas el trabajar menos y vivir mejor. Pero en su lugar se transforma en un infierno debido a la insistencia de los intereses creados alrededor del aparato productivo de seguir con lo mismo que venimos haciendo desde que comenzó la era industrial hace doscientos años.

Una economía saturada de productos de consumo, con una productividad altísima debido al cambio tecnológico, con una población que no crece si no es por la inmigración, que poco a poco se ha ido quedando sin nuevas ideas y pretende seguir con lo mismo no puede soportar un escenario de pleno empleo y un sistema financiero de reserva fraccionaria que cobre intereses y por lo tanto obligue a la economía a crecer y crecer para devolver esos intereses. Es imposible.

A lo largo de los años se observa la disminución progresiva en los rendimientos de las inversiones productivas, sobre todo si se toma en cuenta la cantidad de capital utilizado en vender, es decir en estimular la demanda en base al marketing y la publicidad. En algunos sectores, como el de la telefonía móvil esto supone casi un 25% de la facturación. El capital en su desespero ha intentado buscar rentabilidad en otro sitio y para esto están los políticos.

Los mercados no son una entelequia suspendida en el vacío y que no se sabe muy bien de donde vienen. Los mercados son el producto de leyes y regulaciones, no son más que un conjunto de relaciones de intercambio enmarcadas dentro de unos límites establecidos por la ley. Por ejemplo, usted no puede cobrar sus deudas a punta de pistola así tenga toda la razón del mundo: tiene que acudir a los tribunales por muy bien o mal que funcionen. Es una ley en la mayoría de los países y define algunos límites dentro del mercado.

Los mercados los crean los estados y por lo tanto los políticos.

En realidad son una entidad legal.

Durante la pavorosa depresión mundial de 1930 los políticos de entonces aprendieron unas cuantas cosas sobre la regulación de los mercados financieros, por lo que establecieron lo siguiente:

La banca comercial que es la que crea el dinero fiduciario – dinero de la nada – solo puede prestarlo para montar industrias o negocios. Es decir: solo puede financiar a la economía productiva. Prestar dinero para actividades de especulación financiera se encuentra prohibido.

Esto tiene una lógica impecable, ya que el dinero prestado es dinero traído del futuro y que devenga intereses, por lo tanto la única forma de devolverlo de forma medianamente sostenible y en un ambiente de recursos naturales ilimitados – cosa que está dejando de ser cierta, las cosas malas nunca vienen solas — es mediante actividades productivas. En un mercado de especuladores financieros con dinero prestado es inevitable el colapso; nadie será capaz de reproducir su dinero si otro no lo pierde ya que ninguno de los actores produce nada.

En la banca comercial los depósitos se encuentran garantizados hasta cierto punto por el estado y el mismo es quien vela por que estas entidades solo se dediquen a lo que les es permitido.

Para el que se quiera dedicar a la especulación financiera y a las emociones fuertes existe otro circuito: la banca de inversiones. Esta banca no puede crear dinero fiduciario, no puede conceder préstamos ni pedirlos a otras instituciones ni al banco central. Simplemente recibe depósitos de sus clientes para invertir. Los fondos no se encuentran garantizados por lo que cada quien debe saber lo que hace.

Con el tiempo se creó una tercera banca, la hipotecaria con el objetivo de facilitar la construcción de viviendas, por lo que solo se le permite eso: conceder hipotecas. Para esto tanto el interés de los depósitos como el de los préstamos se encuentran regulados por el estado. Como concede créditos a largo plazo solo se le permite financiarse a largo plazo con la emisión de cédulas hipotecarias generalmente a cinco y diez años. Las cédulas son garantizadas por el estado. Esta banca no puede acudir al interbancario ni a ningún otro mecanismo de financiación que no sean depósitos a plazo y cédulas.

Este arreglo de las cosas permitió que el mundo occidental se desarrollase y creciese como nunca, muchísimas personas salieron de la pobreza y tuvieron acceso un trabajo decente y a una vivienda asequible bien sea en propiedad o en alquiler.

Con el paso del tiempo los mercados comienzan a saturarse, cada vez es más difícil vender, cada vez las inversiones industriales rentan menos y para colmo la energía se volvió cara a partir de 1973. Entonces comienza el asalto del sector financiero al poder político buscando la rentabilidad que ya no consigue en la industria. Esto comenzó en los USA y como USA manda – o mandaba – se extendió a todo el mundo. Comienza el derribo de la regulación establecida en los años treinta.

La primera en caer fue la de los bancos hipotecarios, que para hacerlos más competitivos – yo no sé con quién competían si operaban en un mercado regulado – se les permitió hacer de banca comercial. En USA aprobaron leyes en 1980 y 1982 para “liberalizar” el sector. En 1985 se colapsa la primera entidad en el estado a Ohio dando comienzo a una crisis donde ya en 1989 habían quebrado la mitad de estas entidades. El fondo de garantía de depósitos se quedó sin dinero y el estado tuvo que intervenir. La gracia costó al contribuyente estadounidense 124.000 millones de dólares de 1980 mientras las noticias sobre la corrupción generalizada y las generosas contribuciones de estos banqueros a los políticos no cesaban de salir en los medios. Primer aviso para navegantes.

Aquí nacieron las nefastas hipotecas a interés variable que tanto han contribuido a organizar esta crisis, antes de los años ochenta estaban prohibidas. Aquí nació el que las entidades que conceden hipotecas se endeuden en el interbancario – de aquí lo del EURIBOR – cosa que ha sido el suicidio de las cajas de ahorro españolas. ¿ Pero a quien %##%&& se le ocurre irse a endeudar en el interbancario , que es un mercado de deuda a muy corto plazo para conceder hipotecas a treinta años ?. Pues eso antes estaba prohibido y ahora se encuentra “liberalizado”.

Solo esto hubiese bastado para volver a la regulación antigua, pero no: la cosa sigue….y de que manera.

Luego eliminaron la regulación estatal que delimitaba el como los bancos remuneraban los depósitos. Ese interés no lo determinaban los bancos, lo determinaba un organismo regulador. Entonces comienza eso que recordamos como la guerra del pasivo, el libretón, la megacuentta de ahorros, el regalar ollas y sartenes para captar depósitos y un larguísimo y ridículo galimatías que lo único que hizo fue encarecer el dinero que captaba la banca. Esta al verse forzada a buscar rentabilidad a este dinero caro comenzó ha meterse cada vez en asuntos más espinosos y de alto riesgo. Con esa “liberalización” la misma banca lo único que hizo fue encarecer notablemente su materia prima: los depósitos. Vamos unos genios financieros.

La fiesta financiera continúa durante los ochenta y noventa, llegándose a permitir a la banca el conceder créditos para especular con papeles financieros. ESTE ES EXACTAMENTE EL ORIGEN DE LA GRAN DEPRESION: el apalancamiento en operaciones financieras especulativas. ¿ Cómo se permite a alguien traer dinero del futuro si no lo va a utilizar en actividades productivas, es decir en aumentar la riqueza general de forma que ese dinero se pueda devolver ?.

Entonces los banqueros pasaron de ser aquellos seres cetrinos y antipáticos que te hacían una colonoscopia y te pedían a tus hijos como garantía antes de concederte un crédito a ser unos “comercialetes”. Todo el día en el teléfono llamando a todo el mundo para venderles siempre lo mismo: papeles financieros para especular más el crédito para comprarlos. Ejércitos de cientos de miles “banqueros” de veintiantos años todos machitos-gallitos al teléfono de sol a sol, a ver a quien enganchan para así cumplir con sus objetivos de “producción” de forma de cobrar inmensos incentivos y así poder pagar el Porsche y la niña plástica con la que sale.

Comienza a inflarse la burbuja.

Esta emisión descontrolada de capital trajo consecuencias desastrosas a la economía real, ya que el traer capital del futuro inmediatamente comienza a demandar intereses y por lo tanto hay que utilizarlo en financiar una actividad más rentable que el interés que se cobra por él. Un montón de especuladores financieros nunca podrán ganar todos ya que la especulación es un juego de suma cero: lo que yo gano otro lo pierde. Un conjunto de productores industriales si pueden ganar dinero todos al mismo tiempo ya que al aumentar la riqueza hay más para todos.

Entonces los especuladores financieros se lanzan todos al mismo tiempo a buscar rentabilidad con el dinero que esos banqueros-con-espinillas han creado. ¿ Donde buscarla ?, en el único lugar donde existe: en la economía real.

Bienvenidos al mundo de las fusiones y adquisiciones de los años noventa. La cosa funcionaba de la siguiente manera.

Adquisiciónes:

El fondo XYZ de banqueros todos expertos en hacer cálculos en hojas de Excel le ponen el ojo a la empresa de turbinas ABC, que tiene un capital de 2000 millones, 5000 empleados y produce unas turbinas de puta madre por lo que sus clientes hacen cola para comprarle. Esta empresa es el líder tecnológico con un I+D potentísimo que no para de innovar. Entonces viene el fondo y la compra por 6000 millones ya que dispone de una montaña de dinero generado mediante los créditos que le han vendido a sus inversores. Los antiguos dueños se marchan forrados y la nueva directiva compuesta por banqueros comienza su gestión.

Lo primero que notan es que antes la empresa ganaba 200 millones al año lo que da un rendimiento de capital del 10%, no está mal. Ahora misteriosamente tiene un capital de 6000 millones pero los beneficios siguen siendo de 200 ya que físicamente sigue siendo la misma empresa: los mismos talleres, las mismas máquinas, los mismos vendedores, etc. Ahora la rentabilidad es del 3%, una mierda. ¿ Que cosas no ?. Esos 4000 millones de capital adicional no han comprado absolutamente ninguna nueva instalación de producción, simplemente los banqueros-con-mocos se los han regalado a los antiguos dueños.

Y ahora pretenden que la empresa con 2000 de capital rinda como una con 6000.

Entonces comienza el tío vivo de despidos, recortes de gastos, jubilaciones anticipadas, eliminación de I+D, dietas, coches, etc,etc, tratando de sacar 600 de donde solo hay 200. Llega un momento en que comienzan a eliminar lo no eliminable: atención al cliente, ingeniería, I+D, gente que son los que saben, etc,etc. Entonces las turbinas ya no son tan buenas y se comienzan a perder clientes, los márgenes comerciales y los volúmenes de venta bajan, la culpa es del director comercial o del de compras que no aprieta a los proveedores. En lugar de comprar esas indestructibles piezas alemanas de Titanio que son las que siempre hemos utilizado compramos estas de plástico made in Tailandia, las turbinas comienzan a fallar por aquí y por allá y así poco a poco la empresa va muriendo.

Fusiones:

Las fusiones son de la siguiente manera. Existen dos empresas la ABC y la XYZ, ambas fabrican lo mismo y son competencia. Entonces un grupo de estos banqueros-con-mocos visita a ABC y les convencen de que tienen que comprar a XYZ pero YA. Les cuentan que los de XYZ están por comprarles a su vez y claro echaran a toda la directiva a la calle y adiós a la buena vida. Al mismo tiempo otro grupo de banqueros se encuentra en XYZ con el mismo cuento.

Viene ABC y lanza una OPA hostil sobre XYZ y lo que valía 2000 ABC lo compra por 6000. Ahora ABC se encuentra en la misma situación que en la adquisición descrita con anterioridad y vuelta a comenzar con el tío vivo de reducción de costes y muerte lenta.

Mientras tanto los banqueros y sus amigos de las consultoras han cobrado millones por los servicios prestados, han concedido préstamos y más préstamos, han hecho de corredores, aseguradores, corre-ve-y-dile y cobrando por aquí y por allá.

Más de la mitad de las fusiones y adquisiciones realizadas en los años ochenta y noventa acabaron en desastre. Es decir: el valor de las empresas disminuyó sensiblemente, se perdieron millones de puestos de trabajo, miles de millones en conocimiento técnico desaparecieron para nunca volver, se cerraron innumerables departamentos de I+D, muchas empresas cerraron al no poder soportar el peso de las deudas.

Todo esto tiene una solo lectura: los créditos concedidos para estas operaciones son irrecuperables.

Y de esta forma el capital pasa de ayudar a desarrollar al aparato productivo a destruirle. En eso ha estado ocupado los últimos treinta años, no nos extrañe el descenso generalizado del nivel de vida de la clase media en el occidente industrializado.

Todo ese exceso de capital especulativo creado por los banqueros-con-mocos y producto de la desregulación ha estado destruyendo al aparato productivo, eliminando puestos de trabajos, sapiencia, capacidades técnicas y todo lo que haga falta con tal de obtener una rentabilidad que es imposible de obtener ya que ese capital no ha sido invertido en ampliar ninguna planta, ni en crear ni mejorar esos productos.

Paralelamente y de forma coordinada ¿ qué casualidad no?, todos los gobiernos del mundo bajan la tasa de impuestos que grava las ganancias obtenidas en la especulación financiera a la mitad de la que tienen las actividades productivas. En casi todo el mundo las ganancias por la especulación tributan a un tipo del 18-20% mientras que las industriales y salarios al 30-40%. Más leña a la burbuja.

En 1997 quiebra el Long Term Management Fund un hedge fund comandado por unos premios nobel de economía y que operaba con préstamos de la banca. El rescate fue de casi 4000 millones de dólares: un solo fondo. Otro aviso más.

Pero nada.

Entonces el paroxismo llega en 1999 durante el gobierno de Clinton cuando el congreso Norteamericano elimina de un plumazo la ley que separaba a la banca de inversiones de la banca comercial. Se dice que esta ley fue derogada solo para que se pudiese formar el CitiGroup producto de la fusión de un banco comercial con otro de inversiones.

Y ahora la cosa si que comenzó a ir en serio.

En esta situación sí que no hay límites a la generación de dinero fiduciario – es decir: prestamos – para ser “invertido” en actividades especulativas. Por lo que la inflada de burbujas comienza en serio y es lo que ya conocemos: Internet y la vivienda.

Una vez estalladas esas burbujas la banca busca al gobierno para que les proteja convirtiendo una buena parte de su deuda privada en pública y ahora como los estados se encuentran ahogados en deudas se dedican a desmantelar absolutamente todo los servicios sociales que corresponden a los ciudadanos y que por cierto: pagan por ellos. Aquí ya llegamos al deudor de último recurso, ya no se puede más.

Pero existe un efecto muchísimo peor. En esta loca carrera por conseguir una rentabilidad inalcanzable muchas corporaciones se propusieron como objetivo aumentar su beneficios un 10% anual por siempre jamás, incluso fardaban de ello antes los inversores-con-mocos que exigían más y más beneficios ante la abultada cotización que habían alcanzado las acciones de estas corporaciones debido a la compra masiva mediante créditos. Incrementar los beneficio un 10% anual implica duplicarlos cada siete años. Es decir: este año ganamos 100, dentro de siete ganaremos 200, dentro de 14 ganaremos 400 y así 800, 1600 y para dentro de cuatro décadas estar ganado 3200 en una progresión geométrica que supuestamente llega al infinito. Encima eso se pretende hacer solamente reduciendo costes, sin invertir en aumentar la capacidad productiva para vender más: claro ya todo el dinero se lo fundieron comprando acciones sobrevaloradas.

Como eso es imposible entonces decidieron fabricar en China.

La cosa es bien fácil: si fabrico en Europa o USA me cuesta 20 la unidad y si lo hago en China 2, como lo vendo a 40 nos forramos. Y así fue: buena parte de la capacidad industrial de occidentes y sobre todo de USA fue desmantelada y enviada a China. Con esto no solo occidente perdió cientos de millones de puestos de trabajo: perdió la posibilidad de seguir innovando en estos campos, ahora los que saben son los Chinos. Recientemente Amazon intentó fabricar su nueva versión del Kindle – un lector de ebooks – en USA por aquello de patriotismo. Tuvo que abandonar el proyecto y fabricar en China ya que en los USA, si en los USA hoy día no existen fabricantes que puedan suministrar las piezas que requiere el aparato. Y otra cosa: el que sabe fabricar Kindles también puede fabricar sistemas de guía de proyectiles balísticos y otras lindezas.

Con esto hemos regalado a China buena parte del conocimiento técnico acumulado por occidente durante décadas y ya veremos dentro de veinte años como estará la balanza tecnológica entre ambos. Todo cortesía de estos disque banqueros y su bolsa de valores hiperinflada a punta de créditos que ahora nadie puede devolver.

En estos días el sector financiero se dedica a especular con los alimentos – con dinero del estado – de forma que la población se vea obligada a pagar una renta a esa formidable cantidad de falso capital bajo la forma de un mayor precio de la alimentación. Y ya sabemos: hay que comer, si o si.

En treinta años el sector financiero dejado a su libre albedrio ha destruido buena parte del sistema productivo, de la clase media, de sus pensiones y del mercado de la vivienda. Ahora amenaza con destruir los estados. En el ínterin ha amasado unos 600 millones de millones de dólares de deuda producto de todos los handerklanders financieros que ha montado en los últimos 30 años. Los mismos son impagables y no existe estado, ni plan de rescate, ni fondo de contingencia, ni FROB ni nada en el mundo que les pueda rescatar. A este paso las personas se quedarán sin trabajo, sin pensiones, sin un techo donde vivir, sin policía, sin hospitales, sin escuelas comiendo comida carísima que casi no podrán pagar pero eso si: el valor de su cartera de acciones será gigantesco — !! somos millonarios !! — siempre y cuando no intente vender esas acciones ya que le darán cuatro duros por ellas. Pero mientras tanto en el extracto del banco se ven los millones por todas partes, que de ilusiones también se vive.

Ahora so saben qué hacer, y enciman tiene la desfachatez de decir que los jóvenes que protestan hoy día por todo el mundo no proponen alternativas porque no tienen ningún plan: ellos tampoco.

Para poner 600 millones de millones de dólares en perspectiva tomemos en cuenta que el PIB mundial es de unos 60 millones de millones. El PIB productivo es mucho menor ya que dentro del PIB total se cuenta el sector servicios y el mismo sector financiero.

Así toda la población mundial deje de cobrar un duro durante diez años no se podrá devolver esa deuda. Eso es: trabajar gratis durante diez años. Ya podrán recortar en escuelas, hospitales, pensiones y en el boleto del metro: una gota de agua en el mar. Seiscientos billones equivalen a 86.000 dólares a cada hombre mujer y niño del planeta. Es decir una familia promedio de cuatro personas — desde las alemanas hasta las etíopes — debería 344.000 dólares, vamos como si se hubiese cogido una buena hipoteca. Este dinero equivale al dinero que gastarían todas las familias del planeta si cada una comprase un “chaletito” de 250.000 Euros….todos y cada una de las familias….del planeta.

No sé que más argumentos hacen falta para regularles de nuevo.

Culpable de haberlos haylos:

Toda la clase política actual de todos los países, yo diría que desde el primer gobierno de Aznar debe salir del poder, pero ya. Y el sector financiero debe ser vuelto a regular.

Solo un ejemplo: el primer lobista – eufemismo para sobornador de congresistas – de la derogación de la ley Glass Steagal (la que separaba la banca comercial de la de negocios) fue el entonces secretario del tesoro (ministro de hacienda) Larry Summers. Hoy Summer es asesor económico del gobierno de Obama y su acólito Tim Geithner es el actual ministro de hacienda.

Lo mismo sucede en España donde Rodrigo Rato, el ministro que comenzó con la burbuja bajando los impuestos a los beneficios obtenidos mediante especulación financiera al 18% mientras que empresas cotizan al 35% y salarios al 45%, luego se va tranquilamente al FMI.

Hoy políticos y financieros forman una mafia que lo está destruyendo todo. El final de todo esto con toda probabilidad será una depresión mayúscula, ya que tarde o temprano la mayoría de las instituciones financieras en el mundo quebraran. Nadie pero nadie nunca podrá devolver 600 billones de dólares en créditos.

En lo que si se equivocan los que protestan es el protestar delante de los bancos, en Wall Street o en el banco central. Donde hay que protestar es frente a los congresos y frente a los partidos políticos.

Este desastre ha sido causado por una desregulación temeraria del sector financiero y la solución es política. Por aquí ya habíamos pasado en 1929, la verdad que no se qué es lo que le pasa a estos supuestos expertos económicos. El tema está estudiado y vuelto a estudiar, se han escrito ríos de tinta sobre la depresión de 1929 y sus causas y se explica hasta la saciedad en cualquier universidad de esas de élite que vale una pasta.

La solución es política y pasa por volver a tener leyes que regulen a la banca.