1

Transición Estructural / La segunda oleada de fusiones en la banca española es inminente

« en: Noviembre 30, 2011, 12:23:37 pm »

Sin que sirva de precedente, copio y pego del panfleto:

http://www.publico.es/dinero/409293/la-segunda-oleada-de-fusiones-en-la-banca-espanola-es-inminente

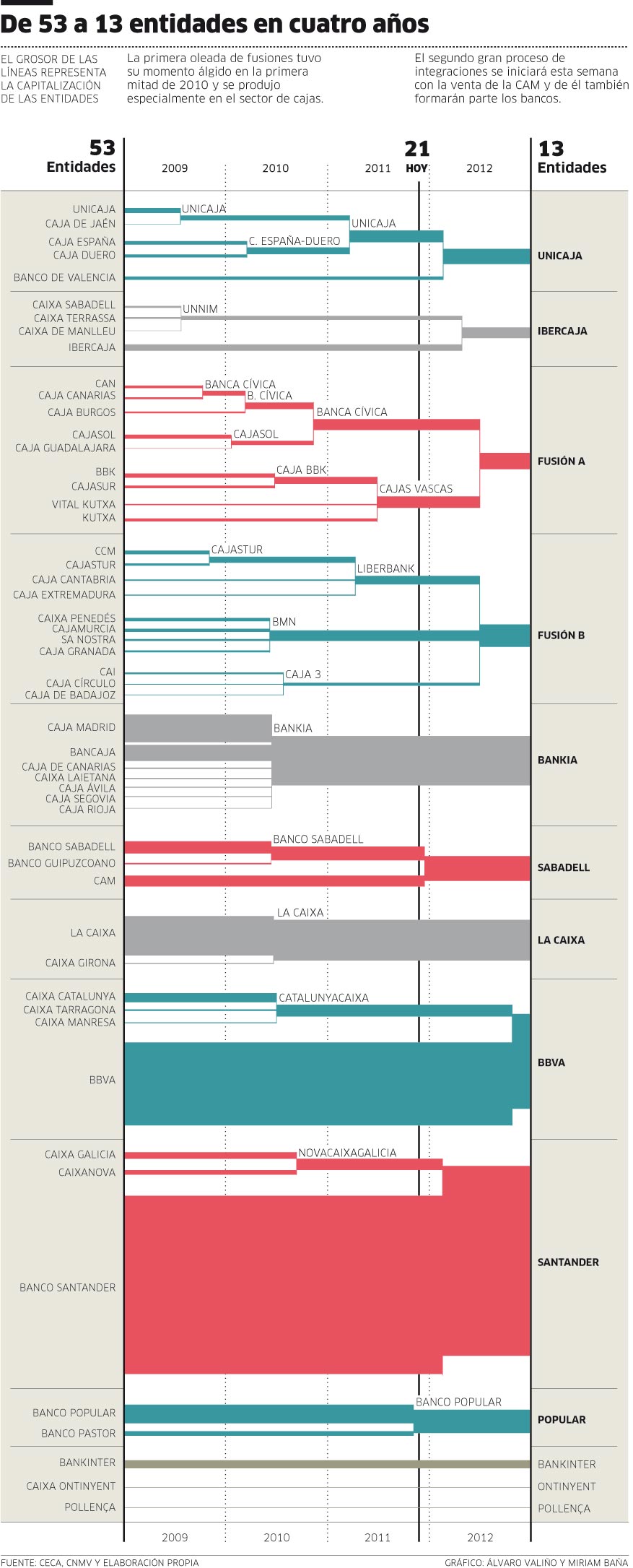

Con la venta de la CAM, se iniciará esta semana un proceso que dejará a final de 2012 un sector compuesto por cinco o seis cajas grandes y otros tantos bancos.

El pistoletazo de salida lo dará el Banco de España con la adjudicación de la CAM. Hasta ese momento, todo está en compás de espera. Cuando ya se sepa quién adquiere la caja alicantina (Banco Sabadell se hará con ella si el supervisor no decide trocearla) se podrán hacer con más conocimiento de causa el resto de negociaciones de la nueva oleada de fusiones que empieza esta misma semana.

Que este proceso se inicia es algo que nadie duda en el sector financiero porque obliga a ello la crisis de liquidez, que cada vez se acerca más a la de solvencia. Algo parecido ocurrió en la ola de fusiones anterior: la ejecutada a lo largo de 2010 y que el Banco de España aceleró con la puesta en marcha de las ayudas del fondo de rescate (el FROB).

Santander, BBVA y CaixaBank están obligados' a comprar las nacionalizadas

En lo que todavía no hay certidumbre es en cuánto tiempo se prolongará este nuevo proceso de uniones, aunque es esperable que sea durante 2012. Ángel Cano, consejero delegado de BBVA, dibujó un calendario hace unas pocas semanas, aunque cada día que pasa las cosas se complican y los plazos se acortan. Según Cano, una vez adjudicada la CAM, el Banco de España haría lo propio con Unnim, después con CatalunyaCaixa y por último con Novagalicia. En medio de ese proceso se ha colado ahora Banco de Valencia, que acabará subastado en un trámite muy parecido al de la CAM.

El supervisor ya ha trasladado a las entidades más grandes (Santander, BBVA y CaixaBank), aseguran a Público fuentes conocedoras de las conversaciones, que tendrán que quedarse con CatalunyaCaixa y Novagalicia casi por obligación porque su tamaño hace prácticamente inviable que las absorba ninguna otra entidad española. Ahora que Sabadell parece que les ha quitado de encima la primera obligación (la CAM), quedan dos grandes nacionalizaciones por resolver para tres grandes entidades, así que una de ellas se salvará del problema, aunque sin duda tendrá que asumir otros más moderados.

En el sector, se da por hecho que BBVA se quedará con CatalunyaCaixa en el otoño del próximo año porque es la entidad por la que más interés ha mostrado siempre, debido a su menor implantación en Catalunya y por la complementariedad que tiene con su modelo de negocio.

Las cajas medianas, como BMN o Banca Cívica, también se unirán entre sí

Previamente, se habría colocado Unnim que, pese sus grandes déficits, es un problema menor por su tamaño. Ibercaja tiene grandes papeletas para hacerse con la caja catalana, puesto que está interesada en comprar y prácticamente obligada porque se ha quedado pequeña para la coyuntura actual, dice un ejecutivo de un banco.

También a principios de 2012, el FROB tendrá que colocar Banco de Valencia, una entidad con la que podría hacerse Unicaja, que, pese a estar en plena fusión con Caja España-Duero, siempre ha mostrado su deseo de seguir creciendo. Su presidente, Braulio Medel, ya intentó hacerse con la CAM, lo que muestra su interés por el área levantina.

El último gran escollo que tendrá que superar el Banco de España será la adjudicación de la caja gallega. Para entonces, a finales del próximo año, ya sólo quedará la opción de Banco Santander y CaixaBank, porque BBVA ya habrá ayudado lo suyo para lograr la salvación del sistema financiero español. Las fuentes consultadas por Público dan por seguro que en ese caso tendrá que pasar por caja el Santander, puesto que se habrá librado de quedarse con la CAM (al menos en bloque) y la mayor entidad del país sería la más indicada para hacer su aportación en este proceso. Además, le sirve para fusionarlo con Banesto y aumentar el tamaño de su filial hasta situarlo en un nivel confortable para las circunstancias actuales, cerca de 200.000 millones de euros en activos.

La tercera ola puede llegar en 2013 y dejar el sector con sólo seis bancos

Por tanto, la ayuda de La Caixa, que ya aceptó en su momento absorber Caixa Girona, quedará para aventuras más livianas, aunque seguramente no desdeñables. Dadas las dificultades, en el sector se esperan nuevas fusiones de entidades como Banca Cívica (que sería un compañero adecuado para las cajas vascas, que actualmente están en plena fusión), Liberbank o BMN.

Todas esas operaciones dejarían un sector financiero con cinco o seis grandes bancos de cajas y otros tantos bancos.

Una papeleta complicada tiene Bankinter en todo este proceso. Aunque ya ha manifestado su interés por hacer alguna compra, aún no ha encontrado nada que tenga que ver con su negocio. Y se ha quedado pequeña. Los mercados demandan tamaños superiores a los 120.000 millones en activos para prestar (cuando se abran), y Bankinter apenas pesa 57.000 millones. Junto a esta entidad, aparecen otras de tamaño medio como Barclays, ING Direct, Banco Espirito Santo o Deutsche Bank, pero todas son filiales de grupos internacionales, con lo que no necesitan fusiones (aunque no se descartan).

Al proceso que ahora se inicia le seguirá todavía una tercera oleada, la que acabará reduciendo a cinco o seis entidades gigantes el sector financiero español. Y eso ocurrirá no mucho más allá de 2013. Y es que a este 2011 complicadísimo que ha provocado esta segunda ola le sucederá un 2012 más difícil aún, según recuerda, por ejemplo, el presidente de Liberbank, Manuel Menéndez, quien recientemente aseguraba que estamos ante graves problemas de liquidez (con incapacidad de emitir y gigantes vencimientos por delante) junto a problemas de solvencia, con crecimientos fuertes de la morosidad (que alcanzará el 10% en breve), con amplias pérdidas en el sector inmobiliario, con elevada exposición a la deuda soberana (en fuerte crisis) y con escaso crecimiento económico o recesión.

http://www.publico.es/dinero/409293/la-segunda-oleada-de-fusiones-en-la-banca-espanola-es-inminente

Con la venta de la CAM, se iniciará esta semana un proceso que dejará a final de 2012 un sector compuesto por cinco o seis cajas grandes y otros tantos bancos.

El pistoletazo de salida lo dará el Banco de España con la adjudicación de la CAM. Hasta ese momento, todo está en compás de espera. Cuando ya se sepa quién adquiere la caja alicantina (Banco Sabadell se hará con ella si el supervisor no decide trocearla) se podrán hacer con más conocimiento de causa el resto de negociaciones de la nueva oleada de fusiones que empieza esta misma semana.

Que este proceso se inicia es algo que nadie duda en el sector financiero porque obliga a ello la crisis de liquidez, que cada vez se acerca más a la de solvencia. Algo parecido ocurrió en la ola de fusiones anterior: la ejecutada a lo largo de 2010 y que el Banco de España aceleró con la puesta en marcha de las ayudas del fondo de rescate (el FROB).

Santander, BBVA y CaixaBank están obligados' a comprar las nacionalizadas

En lo que todavía no hay certidumbre es en cuánto tiempo se prolongará este nuevo proceso de uniones, aunque es esperable que sea durante 2012. Ángel Cano, consejero delegado de BBVA, dibujó un calendario hace unas pocas semanas, aunque cada día que pasa las cosas se complican y los plazos se acortan. Según Cano, una vez adjudicada la CAM, el Banco de España haría lo propio con Unnim, después con CatalunyaCaixa y por último con Novagalicia. En medio de ese proceso se ha colado ahora Banco de Valencia, que acabará subastado en un trámite muy parecido al de la CAM.

El supervisor ya ha trasladado a las entidades más grandes (Santander, BBVA y CaixaBank), aseguran a Público fuentes conocedoras de las conversaciones, que tendrán que quedarse con CatalunyaCaixa y Novagalicia casi por obligación porque su tamaño hace prácticamente inviable que las absorba ninguna otra entidad española. Ahora que Sabadell parece que les ha quitado de encima la primera obligación (la CAM), quedan dos grandes nacionalizaciones por resolver para tres grandes entidades, así que una de ellas se salvará del problema, aunque sin duda tendrá que asumir otros más moderados.

En el sector, se da por hecho que BBVA se quedará con CatalunyaCaixa en el otoño del próximo año porque es la entidad por la que más interés ha mostrado siempre, debido a su menor implantación en Catalunya y por la complementariedad que tiene con su modelo de negocio.

Las cajas medianas, como BMN o Banca Cívica, también se unirán entre sí

Previamente, se habría colocado Unnim que, pese sus grandes déficits, es un problema menor por su tamaño. Ibercaja tiene grandes papeletas para hacerse con la caja catalana, puesto que está interesada en comprar y prácticamente obligada porque se ha quedado pequeña para la coyuntura actual, dice un ejecutivo de un banco.

También a principios de 2012, el FROB tendrá que colocar Banco de Valencia, una entidad con la que podría hacerse Unicaja, que, pese a estar en plena fusión con Caja España-Duero, siempre ha mostrado su deseo de seguir creciendo. Su presidente, Braulio Medel, ya intentó hacerse con la CAM, lo que muestra su interés por el área levantina.

El último gran escollo que tendrá que superar el Banco de España será la adjudicación de la caja gallega. Para entonces, a finales del próximo año, ya sólo quedará la opción de Banco Santander y CaixaBank, porque BBVA ya habrá ayudado lo suyo para lograr la salvación del sistema financiero español. Las fuentes consultadas por Público dan por seguro que en ese caso tendrá que pasar por caja el Santander, puesto que se habrá librado de quedarse con la CAM (al menos en bloque) y la mayor entidad del país sería la más indicada para hacer su aportación en este proceso. Además, le sirve para fusionarlo con Banesto y aumentar el tamaño de su filial hasta situarlo en un nivel confortable para las circunstancias actuales, cerca de 200.000 millones de euros en activos.

La tercera ola puede llegar en 2013 y dejar el sector con sólo seis bancos

Por tanto, la ayuda de La Caixa, que ya aceptó en su momento absorber Caixa Girona, quedará para aventuras más livianas, aunque seguramente no desdeñables. Dadas las dificultades, en el sector se esperan nuevas fusiones de entidades como Banca Cívica (que sería un compañero adecuado para las cajas vascas, que actualmente están en plena fusión), Liberbank o BMN.

Todas esas operaciones dejarían un sector financiero con cinco o seis grandes bancos de cajas y otros tantos bancos.

Una papeleta complicada tiene Bankinter en todo este proceso. Aunque ya ha manifestado su interés por hacer alguna compra, aún no ha encontrado nada que tenga que ver con su negocio. Y se ha quedado pequeña. Los mercados demandan tamaños superiores a los 120.000 millones en activos para prestar (cuando se abran), y Bankinter apenas pesa 57.000 millones. Junto a esta entidad, aparecen otras de tamaño medio como Barclays, ING Direct, Banco Espirito Santo o Deutsche Bank, pero todas son filiales de grupos internacionales, con lo que no necesitan fusiones (aunque no se descartan).

Al proceso que ahora se inicia le seguirá todavía una tercera oleada, la que acabará reduciendo a cinco o seis entidades gigantes el sector financiero español. Y eso ocurrirá no mucho más allá de 2013. Y es que a este 2011 complicadísimo que ha provocado esta segunda ola le sucederá un 2012 más difícil aún, según recuerda, por ejemplo, el presidente de Liberbank, Manuel Menéndez, quien recientemente aseguraba que estamos ante graves problemas de liquidez (con incapacidad de emitir y gigantes vencimientos por delante) junto a problemas de solvencia, con crecimientos fuertes de la morosidad (que alcanzará el 10% en breve), con amplias pérdidas en el sector inmobiliario, con elevada exposición a la deuda soberana (en fuerte crisis) y con escaso crecimiento económico o recesión.

:

: