Blog

Blog

Últimos mensajes

Temas mas recientes

|

Esta sección te permite ver todos los posts escritos por este usuario. Ten en cuenta que sólo puedes ver los posts escritos en zonas a las que tienes acceso en este momento.

Mensajes - quijotededune

1

« en: Marzo 22, 2023, 16:27:39 pm »

Me he leído 3 páginas del tirón y me chirría el cerebro. Qué razón los que llevan diciendo que al final de un cambio de ciclo no hay que creerse nada.

[...]

En el volumen anterior ya comentamos, con cifras, que los extranjeros no son muy significativos en el tema vivienda y no tienen mucho poder de arrastre real. En el segmento de lujo y las golden visa, las cifras son irrisorias. Hace dos páginas la prensa salmón habla otra vez de los extranjeros como el colectivo que tira de la vivienda hacia arriba.

[...]

Otra cosa de la que me estoy dando cuenta, es que hay una fiebre por el alquiler vacacional absolutamente ridícula, que lo fía todo a que vendrán millones de turistas a pagar auténticos pastizales para quitarles el zulito de las manos durante un mes.

Todo esto hasta que por la circunstancia que sea (mismamente que haya crisis) vengan la mitad de turistas, y se rompe el cántaro de la lechera.

Solo comentar que, viendo sitios para pasar unos días en semana santa en la zona del norte, es mas caro el alquiler turístico en España que en Francia (por ejemplo entre Hodarribia y Hendaya)... me ha sorprendido...

2

« en: Junio 08, 2022, 07:39:16 am »

3

« en: Junio 11, 2021, 11:29:29 am »

Hasta hace poco no entendía el porqué de tanta obra nueva, habiendo pisos vacíos a montones. Debido a un acontecimiento que os paso a contar, creo empezar a entender... Vivo de alquiler en una ciudad mediana, y mi casero tras 10 años quiere, o subirme el alquiler casi al doble, o vender. Tras esto, sin ningunas ganas de comprar, pregunté cuanto quería por el piso donde vivo, y me dio un precio alto (225.000€), pero no estratosférico como cuando empecé de alquiler (me lo ofrecía por 312.000€ hace 10 años). He empezado buscando alquiler similar en mi ciudad. Poca oferta (395 pisos en un buscador en total, y apenas 40 con las 4 habitaciones que necesito), y lo que veía y veo es desproporcionado (y enfocado a alquilar habitaciones para estudiantes en gran parte). Poca oferta y a precios altos para mis posibilidades, o viviendas muy antiguas con precios disparatados para lo que son. Ante esta situación, me he puesto a buscar pisos en venta, a ver como están las cosas y a ver que encuentro, como decís, el banco no lo pone ya fácil, y hay que tener bastante dinero para comprar. No creo que haya mucha gente que pueda meterse en la compra. Lo primero que llama la atención es la gran cantidad de pisos que se venden en comparación con los que se alquilan (4300 pisos en venta y unos 1412 con las 4 habitaciones que necesito)... Los precios de vivienda antigua en zonas no premium (para reformar la mayoría) es bastante razonable en muchos casos, bajando de los 100.000€ en bastantes ocasiones. Los precios en zonas premium si que son elevados, pero salvo casos disparatados, en torno a la oferta que me a hecho mi casero... y en muchos casos con el cartel de "negociable"- Visitando varias inmobiliarias, he visto cierto clima de dejadez. Ha habido comerciales que incluso me hablan de posibles bajadas del IVA  de la vivienda (de cara a una futura venta por mi parte), y en general despachando mas que vendiendo... Cuando he ido a ver promociones de obra nueva, me he encontrado que casi todo está vendido. Los precios oscilan entre los 200.000€ y 290.000€... y es cuando he entendido que, entre una vivienda de segunda mano a precio alto y una de nueva construcción a precio similar, la gente se decide por esta última. Miré en los portales de Sareb, Solvia... etc... lo que tienen es (bajo mi punto de vista) casi invendible, y mas a los precios que aun tienen. Y a través de clientes míos (relacionados con la construcción) he sabido de varios "agentes" que se dedican a comprar pisos, reformarlos, y venderlos con su beneficio, que tienen varias viviendas (en zonas premium) que llevan muuuuchos meses sin vender, y están poniéndose nerviosos  ... No se que haré finalmente, pero si alguien necesita vender si o si, lo tiene difícil... casi tanto como yo...

4

« en: Abril 10, 2021, 11:40:32 am »

Algo esta pasando en el mundo real...

En mi sector (industria relacionada con la construcción, como he dicho alguna vez) todo va viento en popa... pero hace varias semanas, en una reunión se nos comunicaba que estaban subiendo las materias primas... que ante el miedo a lo que va a suceder, el dinero se estaba refugiando en ellas...

Pero todo seguía igual, todo como cuando hablamos de la bolsa... lejano... vale...

De repente en menos de un mes, sube el hierro como si no hubiera un mañana (hablo de precios reales de cara a la venta), el aluminio, la pintura, elementos químicos... subidas de un día para otro... miedo ya que, yendo tan bien las cosas a ver si esto se va a estropear...

Incluso se habla de escasez de algunas cosas de cara a los próximos meses ...

Y esta semana, en medio de una lluvia de anuncios de subidas demenciales (algunos de los productos que vendemos suben el lunes mas de un 20%, y sin avisar), un compañero mío que estaba sentado junto a mi, se tapa la cara y me dice... "como en 2010, luego todo a la porra"...

Algo esta pasando

5

« en: Abril 01, 2021, 10:34:21 am »

Paseo a menudo por mi ciudad y por otras que visito por motivos laborales. Veo cada vez mas locales vacíos y pisos con las persianas bajadas hasta abajo (muchos sin cartel o señal de venta o alquiler). Todo esto junto con la sorprendente cantidad de obras de vivienda nueva que van a toda velocidad (mi trabajo tiene que ver con la construcción y las cosas van viento en popa). Para mi es una contradicción, que, gracias al hilo y a la genial definición de Sylar (si no recuerdo mal) es el no-mercado... pero esta semana, escuchando a Nieves Concostrina y sus paseos por la historia, hay otra definición que ha encajado en mi cabeza: los bienes de manos muertas Estos bienes, según he curioseado, pertenecían a la Iglesia y no se podían vender ni enajenar, eran un peso muerto que se agrandaba día a día con las herencias y adquisiciones que recibía la iglesia (o para ser mas exactos, las órdenes religiosas bajo el amparo de aquellas leyes) Hoy no es que no se puedan vender o enajenar por ley locales comerciales, o viviendas. Hoy es por vicio. Si no me dan lo que quiero, o lo que me dicen que vale... le prendo fuego o lo dejo muerto. Como comentario final, uno de muchos sobre la avaricia, mezquindad, estupidez o la envidia... no se, una historia personal. Llevo viviendo de alquiler 10 años con mi familia. Tras los 2 primeros años, llegué a un acuerdo y pago lo mismo desde entonces, sin dar problemas y sin tener casi contacto con quien me lo alquila. El propietario (creo que pequeño propietario con menos de 10 pisos) me acaba de llamar porque en el edificio donde vivo se ha enterado que hay una vivienda similar a la mía donde cobran mas alquiler. No quiere mas porque lo necesite (reconoce que tiene dinero para aburrir) o por actualización del IPC... quiere mas por envidia. Así nos va

6

« en: Octubre 29, 2020, 20:45:44 pm »

En realidad no se trata de "si", sino de "cuándo"...

https://www.elconfidencial.com/empresas/2020-10-29/bde-banca-moratorias-hipotecas-familias-vulnerables_2811760/

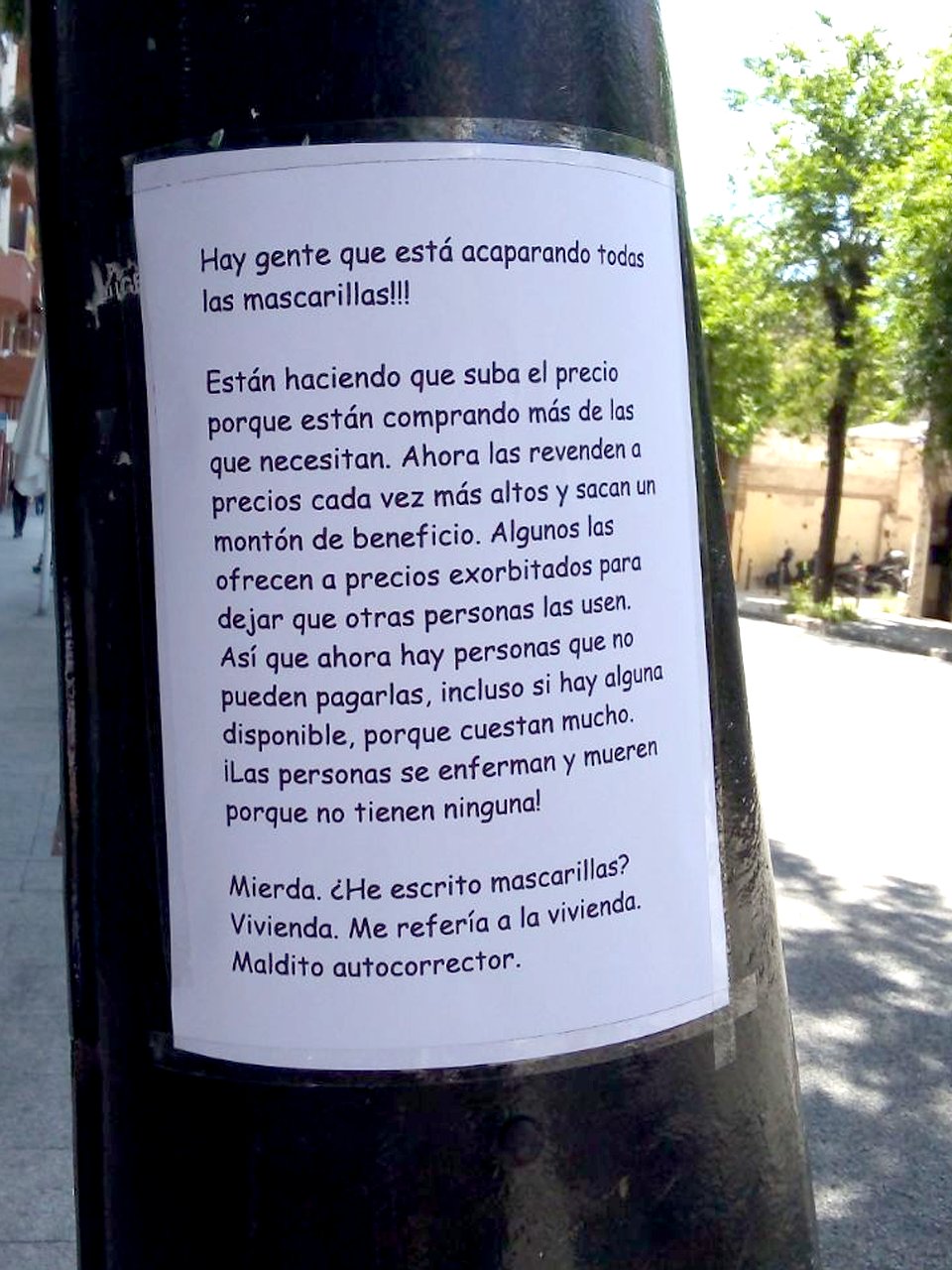

Alerta de mora en la gran banca: los hogares más vulnerables acaparan las moratorias

El supervisor ha comprobado que la mayor parte de moratorias se concentra en familias que ya tenían una posición financiera más débil antes de la pandemia

El Banco de España (BdE) muestra preocupación con la amenaza de morosidad que se cierne sobre los bancos cuando se disipen los efectos de las moratorias y los créditos ICO. Mientras que en el primer caso hay una negociación con Bruselas y con la Autoridad Europea de Banca (EBA) para evitar un colapso de empresas y un aumento de los impagos tras el primer año de carencia, el supervisor avisa del riesgo que supone para los balances de los bancos el fin de las moratorias.

La crisis sanitaria y, como consecuencia, la económica, oscila hacia los escenarios más pesimistas de hace unos meses ante la segunda oleada, que ya está provocando nuevas restricciones a la movilidad y a la actividad. Si se prolonga esta situación, hay un severo riesgo de que se dispare la morosidad cuando se disipen los esquemas implementados en marzo y abril para evitar, precisamente, un ‘boom’ de impagos.(...) Al hilo de esto, esta semana, un cliente que tiene varias líneas de negocio en Castilla, me contaba que la que se dedica a el mantenimiento de pisos que se queda un gran banco español, le iba viento en popa a toda vela. Me enseño una barbaridad de llaves, perfectamente ordenadas en gavetas, y me enseñó varios puñados mas de llaves de pisos que le habían entregado hace poco, a los que tenía que cambiar el bombillo de la cerradura y arreglar los desperfectos. Esto me choca con la cantidad de vivienda que se está construyendo a toda velocidad ahora... Camino de la perdicón...

7

« en: Octubre 10, 2020, 09:22:27 am »

La semana pasada, visitando a un cliente a última hora, hubo una conversación a este respecto que me has recordado, pero por todo lo contrario. Hablaba con los 2 hermanos propietarios del negocio (fabricantes de elementos para la construcción), y algunos de sus empleados, cuando apareció un cliente suyo. Empezamos a hablar de como estaban las cosas y de la competencia. Llegado un momento su cliente empezó a hablar mal de los otros fabricantes de su producto, y de lo mal que se hacían las cosas en España. Yo tengo como norma no hablar mal de la competencia, y no intervine en la conversación, pero el hombre y algunos empleados fueron subiendo un poco el tono de las críticas... hasta que uno de los hermanos, el mas callado de los dos habitualmente, estalló. Se cabreó porque al hablar mal de la competencia hablaban mal indirectamente del producto que ellos venden. La gente busca o conoce el producto, y trata de informarse. Y que si, vele que ellos lo hacen mejor, pero si son mas los que hablan mal que los que hablan bien... desprestigian su producto, y a ellos mismos. Del mismo modo, como miembros de esto que es España, indirectamente hablamos mal de nosotros. Me ha venido a la cabeza. Para bien o para mal somos de aquí. Yo nací en uno de estos 17 minipaises que componen España, y ahora vivo en otra comunidad autónoma. En todos los sitios cuecen habas, y la situación en general es difícil... pero veo tonto lo de hablar mal por hablar mal... (Me acuerdo muy a menudo de las leyes de la estupidez de Cippola) para criticar alguna propuesta habría que dar alguna opción... criticar es tan fácil y tan cotidiano... Últimamente huyo de cualquier conversación de ese tipo... me aburren soberanamente Señor asustadísimos: ¿ puede explicar lo que va a pasar en España? No entiendo sus últimos posts...

Acabo de emigrar por tercera vez, espero no volver a cometer el error de volver a España nunca más... Es un país de locos pero engancha, ciertamente...

Por lo menos me llevo a una mujer española para que me haga compañía. Las mujeres son de lo mejor que tiene España.

Esta vez me voy al sur de Francia, tras haber vivido en Miami y Berlin...Lo primero que me ha sorprendido es que no se odian todos! Curioso...

Saludos a todos, los admiro y los respeto.

Enviado desde mi SM-T580 mediante Tapatalk

El pasado fin de semana quedé para cenar con unos amigos. Entre ellos dos británicos. En un momento de la conversación mi amigo catalán soltó la “típica” frase de: “...pais de mierda.“ refiriéndose a España.

Es muy común entre la gente de aquí (toda España) hablar de esta forma sobre la nación a la que pertenecen. Diría que es un “must” para ser cool por motivos que no acabo de entender del todo.

Mi amigo, el de la frase, es padre de una niña de 2 años. Lo considero una buena persona y relativamente culta. No obstante hay algo en esa forma de pensar y expresarse que se escapa a mi comprensión. Lo que significa ese tipo de frases delante de extranjeros para el futuro de su hija creo que supera su intelecto. Los amigos ingleses tienen hijos y se van a su casa con el mensaje de un nativo español, de que este país, es un país de mierda.

En el año 2037 la hija de mi amigo español estará estudiando en Londres y será estigmatizada por venir de un país de mierda. No lo decimos nosotros, lo dice su padre...

8

« en: Septiembre 02, 2020, 18:40:06 pm »

JACKSON HOLE 2020: «LA ERA CERO YA ESTÁ AQUÍ» (CONT. 2).—

P. S.: En los próximos meses, nos vamos a hartar de escuchar predicar en el desierto a los ganchos de timo popularcapitalista:

—«¡Que horrooor! La deflación retrasa las decisiones de los compradores».

Es decir, la deflación retrasa la llegada de tu dinero al bolsillo de los vendedores. Sin embargo, la verdad es que aún no ha cambiado tanto la mentalidad de los compradores. Solo estamos empezando a aprender a convivir con la deflación. Si no se vende es por la avaricia de los vendedores, que se resisten a actualizar los precios a la Era Cero, pretendiendo que tú sigas actuando como si el dinero fuera despreciable.

Me he sentido muy identificado con la frase "si no se vende es por la avaricia de los vendedores". Gracias. Este verano, para alquiler de vacaciones, había muuuuucha oferta en la costa y en Baleares, pero a los precios de siempre y sin bajar un céntimo. Antes de mal alquilar le prenden fuego  y claro, gasté menos y no fui donde podía haber ido. Soy comercial, y ante lo del Covid, en mi empresa (industria relacionada con la construcción), se nos dieron instrucciones de ajustarnos en precio para que no parase la fábrica, y así hicimos varias operaciones. En la "Industria ladrillera", solo bajarán cuando no tengan mas remedio...  :'(espero que pronto

9

« en: Julio 10, 2020, 11:56:41 am »

10

« en: Julio 07, 2020, 20:40:23 pm »

https://www.vozpopuli.com/economia-y-finanzas/litigios-pymes-alquiler_0_1370863874.html

Ola de litigios a la vista: 352 pymes demandan que el alquiler comercial se ligue a las ventas

Caso de un amigo que tiene un negocio: tras un par de meses de incertidumbre, negociaron con el dueño del local y tienen una rebaja del 66% del alquiler hasta 2021 y que se extendería el año que viene de continuar la situación.

Imagino que no será el único caso, porque es eso o dejar de cobrar.

Parece que hay gente que prefiere prenderle fuego antes que rebajar. Pues nada. Al final van a competir con los que son iguales que ellos y fuercen el cierre del negocio que alojen. Se están pegando un tiro en el pie.

MI caso personal con un negocio en la anterior crisis (en 2012) fue cristalino: o pagas o te vas... y me fui....

11

« en: Junio 04, 2020, 20:09:27 pm »

12

« en: Mayo 21, 2020, 20:30:18 pm »

He comentado en alguna ocasión que, donde trabajo, está relacionado con el sector de la construcción. Mi empresa es una de las punteras dentro de su mercado. Me ha estado llamando la atención que, básicamente, las cosas están a nivel de ventas como siempre... incluso mejor que el año pasado en estas fechas. Paseo por mi ciudad, y por otras que visito, y veo grúas y grúas moviéndose... y no entiendo (entendía) que pasa... todo parece seguir igual... Esta semana hay dos eventos que me han empezado a dar algo de luz. En primer lugar, hablando con algún "competidor" me comenta que, al contrario que mi empresa, van muy mal... muy flojos de trabajo. Me da la impresión que, por circunstancias, de momento solo aguantamos nosotros... En segundo lugar, y mas importante, el seguro de crédito comercial (que asegura nuestras operaciones de venta) con el que trabajamos, envió una circular donde nos anuncian que van a bajar el riesgo comercial a muchos que los clientes que atiendo. Ya. Este mismo viernes. Sin motivo aparente. Hablando con un cliente, que también tiene ese seguro de crédito, ha llamado delante de mi a su delegado. Le ha dicho que habían recibido instrucciones de la dirección general de seguros para que ajustasen los riesgos en el sector de la construcción. Por un lado anuncian y venden que todo va bien, que van a apoyar (a la construcción, motor de España ), y por otro están dando instrucciones para que las aseguradoras comerciales recorten inmediatamente su exposición. Creo que es otra señal de hacia donde vamos...

13

« en: Mayo 12, 2020, 20:31:00 pm »

15

« en: Marzo 29, 2020, 10:38:36 am »

Muy bien explicado... muchos conocidos míos se quejan de que Europa no nos ayuda, y no entienden que lo que se pide hay que devolverlo... https://voxeu.org/article/corona-bonds-great-idea-complicated-reality

Corona bonds – great idea but complicated in reality

The reason is that the adoption of Eurobonds is not so much a technical decision, which pertains to finance ministers or bureaucrats. It entails a major political choice to transfer sovereignty, on a whole range of issues, from the national to the European level. While this may be desirable, it is certainly not easy to achieve in a short time period.

(...) Indeed, a Eurobond issued at the EU level, whose proceeds would be distributed to the member states to support their respective budgetary policies, would have a higher risk unless supported by specific dedicated guarantees. There are today no European assets nor European capacity to generate autonomous tax revenues that can be used to guarantee European public debt.

What is needed to issue Eurobonds

In order to issue Eurobonds, the EU needs to be able to generate new fiscal proceeds. The Eurobonds would have the highest credit rating, such as a triple A, only if the EU had direct fiscal authority over the European economy and European citizens.

The easiest way would be to transfer whole parts of the national budgets to the European budget, under the authority of European institutions. For instance, it could be decided that health systems would no longer be under the authority of member states but would become a European competence. Decisions on health issues – hospitals to close or open, salaries, procurement, insurance, etc. – would be decided in Brussels, including overall spending and how to finance it (either through revenues or debt).

(...)Some have suggested that in order to avoid the problem of the guarantees, Eurobonds should be purchased by the ECB, directly at issuance. This is currently not legally possible. The statutes of the ECB – as is actually the case for most other central banks – do not permit the purchase of government bonds on the primary market. This prohibition aims at avoiding money being used as an undemocratic fiscal instrument to distort market prices. If the central bank purchased a Eurobond at its face value when the market value would be much lower – for instance, because it lacked adequate guarantees – it would incur a loss that would later translate into lower seignorage distributed to its shareholder (i.e. the treasury).

Incidentally, a change in Article 21 of the ECB statutes, which prohibits monetary financing, requires not only the unanimous agreement of the Council but also national ratification by the member states.

The guarantees would be less of an issue if Eurobonds were issued to finance investments, such as European infrastructure, rather than current expenditure. The investments, and their proceeds, would represent the guarantees.

To sum up, Eurobonds cannot be issued to finance current expenditure, unless such expenditure and the resources to cover it are brought under the responsibility of the EU.

What can be done, instead?

An alternative is to resort to the European Stability Mechanism, which has a triple A rating thanks to its capital basis. The ESM has already issued bonds to finance the adjustment programmes of countries including Spain, Portugal, Greece and Ireland. The ESM could issue an additional €400 billion, and even more if its capital is further increased. The proceeds could then be lent to the member states that apply to the foreseen facilities. This mechanism would not avoid an increase in national debt, but the latter is incurred with the ESM rather than with market investors. The advantages are a lower cost of borrowing and lower risk of illiquidity.

The problem of using the ESM is mainly political. The ESM can grant loans only on the basis of an adjustment programme agreed with the European institutions, which contains a series of conditions. Conditionality can be relatively lighter for the precautionary credit line. However, resorting to the ESM would create a stigma if the number of countries applying is limited. It may signal a fragility to the markets and a relative loss of sovereignty with respect to conditionality, while the crisis is due mainly to exogenous health factors rather than fiscal indiscipline.

The solution would be two-handed. First, conditionality could be limited to an ex-post monitoring of the resources used to address the systemic crisis, as proposed for instance by Olivier Blanchard (Blanchard 2020). This can be done by the ESM governing bodies. Second, several countries could apply simultaneously, to reduce stigma. This would require a sign of solidarity, especially by countries that have a relatively good rating and would not directly benefit from accessing the ESM. The ideal solution would be that all 19 countries apply for the facility, even if they do not draw on it.

This solution would require the pending ESM reform to be adopted by member states, which is currently blocked by Italy over the fear that access to ESM facilities would trigger debt restructuring.

A final issue relates to the interaction between the ESM and the ECB.

(...) The ECB should rather continue to purchase assets issued by the member states or by private institutions. The ECB has on average bought slightly more than 20% of the countries’ existing debt and is committed to maintain the exposure when maturities expire. It has committed to purchase about another 10%. This significantly reduces the risk of liquidity and sustainability of countries’ debts going forward. It creates room for further fiscal policy action by member states to address the crisis.

(...)In conclusion, the debate on the Eurobonds poses two important political choices. The first is to promote a broad transfer of economic and social competences from the national to the European level, which is necessary to give the Union the ability to finance European bonds. The second is to adopt the ESM reform, perhaps by further strengthening its potential with conditionality better calibrated to systemic crises, and to ensure that a sufficient number of countries apply so as to avoid stigma.

The two choices are not necessarily alternative. On the contrary, they can be complementary and carried out with a different time frame. However, they must be made explicitly. Otherwise it is useless, and illusory, to talk about Eurobonds.

Otro artículo explicativo de las discrepancias surgidas y las posturas que han mantenido los paises de la UE en la pasada reunión del Consejo de Europa del 26 de marzo, en relación a los eurobonos (ahora llamados también Coronabonos):

https://tribunemag.co.uk/2020/03/europes-coronavirus-battle

|

Sabías que es totalmente imposible que no pinchemos el enlace...

Sabías que es totalmente imposible que no pinchemos el enlace...