Blog

Blog

Últimos mensajes

Temas mas recientes

|

Thank You Posts

Show post that are related to the Thank-O-Matic. It will show the messages where you give a Thank You to an other users.

Mensajes - topongo

Mensajes - topongo

Saludos foristas llevaba tiempo desconectado de t.e. he andado liado últimamente; )

Antes de ayer pille unas nvax, que ya va viento en popa ( gracias Garrafón, aunque ya podia haber entrado antes ) y unas ree para el largo y cartera dividendera.

Pues en dos sesiones ya sabes como se las gastan en el Nasdaq: 1- el día que compraste la tiraron un 6% en la primera media hora para barrer stops, después la dejaron subir y ahí pudiste entrar, recuperó el -6% e incluso cerró en positivo. 2- con la excusa de China, Grecia y el no ciber-ataque a WS la tiran un -4%, cierra en 10,91$, dos sesiones de infarto. 3- como se acerca la fecha de resultados, se espera Fase I del ébola en una o dos semanas, y por ausencia de noticias se espera que sean muy positivos, sube un 11% porque los gacelos que quedamos ya no nos echan ni con agua hirviendo. Nos queda mucho y mejor no mirar, si alguien quiere ver lo que espera que se mire el último año de Advaxis, lo bueno y lo malo, a ver quien hubiera aguantado correcciones del 30% tras subidas del 500%, y la última de 28$ a 17$, quien aguanta eso. Edito: ayer los del Citi subieron el precio objetivo de Novavax de 10$ a 18$, una subida del 80%. Estos son los que junto a JP Morgan a finales de marzo colocaron en mercado la ampliación de Novavax.

Vamos actualizando en RT

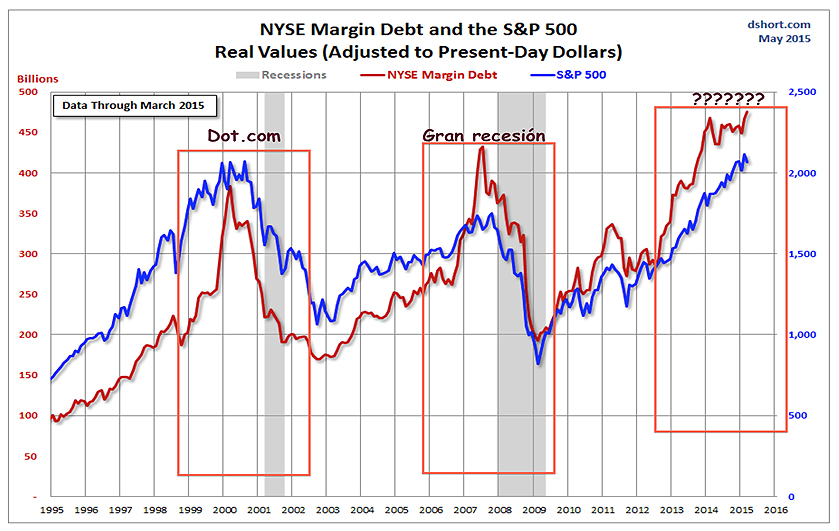

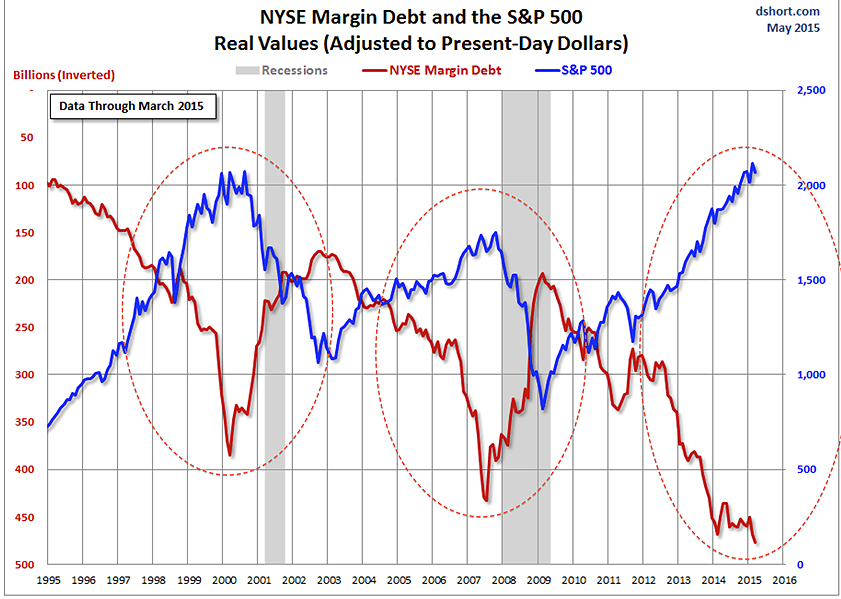

sigo actualizando, toca directriz y rebota (DE MOMENTO), IBEX 11.205 que es un nivel50 de fibo (rebota desde ahí). Siguiente sería 11.140 ------------------------------------------------------------ Varoufakis: la amortización programada para el BCE en julio/agosto debe retrasarse ------------------------------------------------------- voy a poner entera la noticia del suegro, que es interesante: http://www.elconfidencial.com/mercados/inversion/2015-05-14/peligro-mi-suegro-quiere-invertir-en-bolsa_793625/Sin duda alguna, de mi familia política, es el suegro el que mayor impacto y respeto ejerce en mi, dada su personalidad, integridad y siempre buena disposición para todo. Además, su olfato para dar con el depósito a plazo de mayor interés me ha sorprendido siempre. Mientras yo tenía mis ahorros al 2%, él conseguía tipos del 5%; cuando yo bajé al 0,70%, él seguía alcanzando tipos del 1,90%. Todo un maestro del “cuponeo”. Sin embargo, este fin de semana la cosa cambió y una nueva señal de alarma se ha encendido con respecto al siguiente movimiento que las bolsas pueden tener. ¡Mi suegro quiere comprar acciones! Y además, me ha hablado de apalancamiento Al parecer, su hermano invierte en divisas y logra rentabilidades de dos dígitos. Así las cosas, y en línea con el tema del apalancamiento, me ha preocupado el comprobar que el Margin Debt en el NYSE está en máximos históricos y que, este indicador, que mide la cantidad de dinero que se toma en margen (prestado) para invertir en mercado, históricamente ha dado una señal de “temperatura” respecto a próximos movimientos. No es un indicador adelantado, pues se publica con un mes de retraso, pero sí un índice que nos da una buena lectura de cómo se está comportando el inversor. En el siguiente gráfico, puede verse la evolución, en términos reales, del S&P 500 y del nivel de apalancamiento del mercado. La serie histórica es corta, sólo unos 20 años, pero se da la circunstancia de que, tanto en la caídas del 2000 como en las del 2008, máximos en el Margin Debt han terminado por provocar caídas de los títulos.  Fuente: Advisor Perspectives, Inc. Si se invierte el Margin Debt, la señal de divergencia respecto al S&P 500 es mucho más clara y podemos ver que, hoy en día, estamos en una situación, cuato menos, comprometida.  Fuente: Advisor Perspectives, Inc. Además, esta cifra del Margin Call ha llegado al 2,91% del GDP, de nuevo máximos históricos que nos llevan a entender que, a mayor nivel de ese índice, menores tasas de rentabilidad del mercado. Aplicando esta regla respecto a la rentabilidad esperada a tres años y en función de lo que ha sucedido en el pasado (desde 1995) el dato nos daría una caída esperada del 50% para los próximos tres años. Obviamente, no podemos tomar decisiones de salida de un mercado claramente alcista en base a ese indicador pero, si lo unimos a los mínimos de volatilidad del VIX, al incremento de distribución que se está dando, a una valoración futura con tipos de interés mayores y a que, mi querido suegro, quiere comprar acciones... malo, malo, malo. El exceso de confianza del inversor lo está convirtiendo en temerario y los inversores prudentes deberían extremar la cautela.

El ibex va camino de ver los 10850 esos... El que hubiese abierto cortos en su día se habrá forrado. Ya veremos si los 10.7xx y luego los 10.200 1er soporte 10.925/10.950 puntos. OHL hace 2 días batió a ABG en cortos, record absoluto: información privilegiada y tal Ya podía hacer una superbarrida BME para entrar  ACX me van a saltar el SL. TOPONGO: mira el GRAF a laaaaargo de OHL GS dice ahora, que bankia no va tan bien. Vaya! Le da precio de la velota esa de hace dias

Depeche creo que recomendó Prisa, con soberbia y todo. Ya va -12% desde entonces.

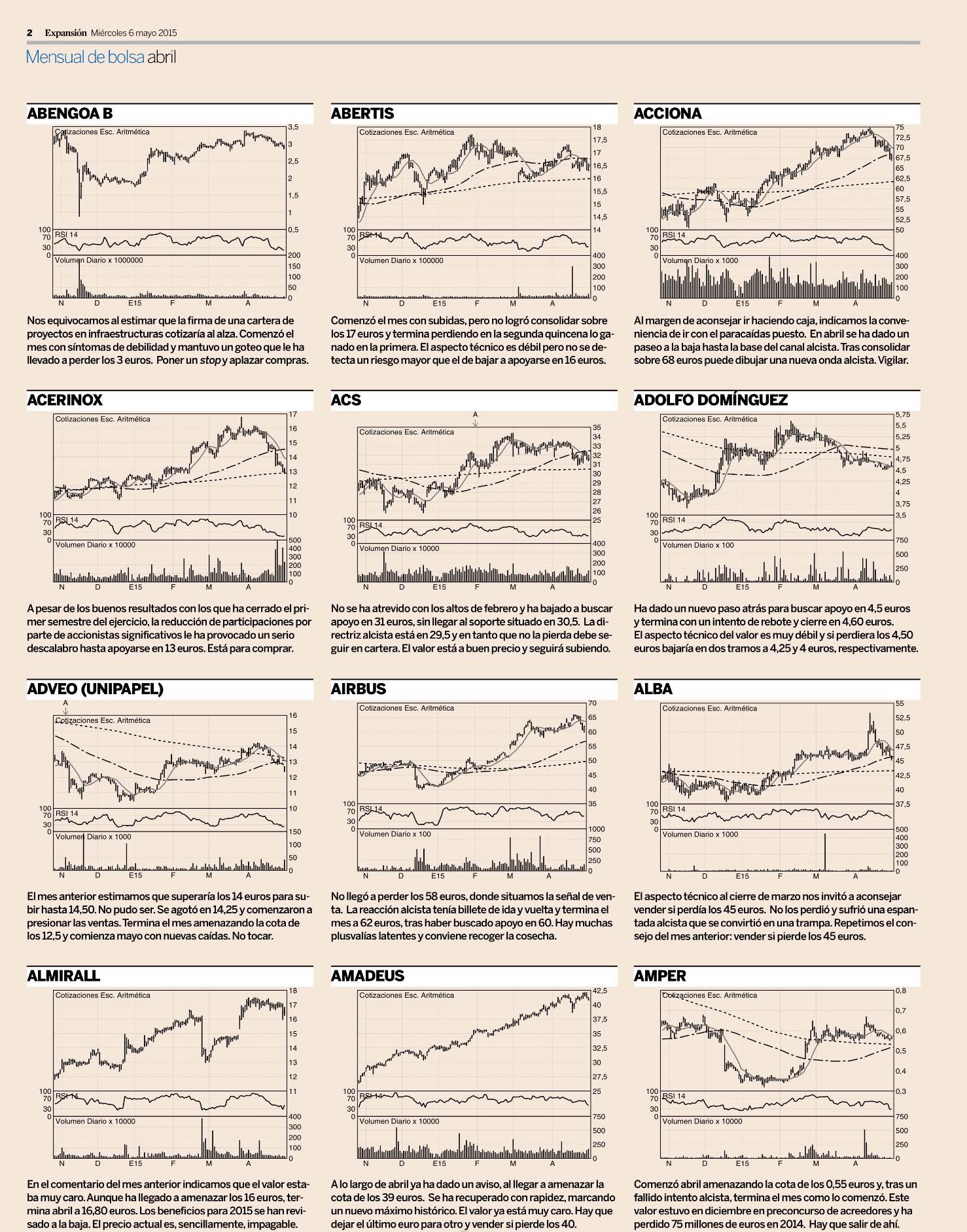

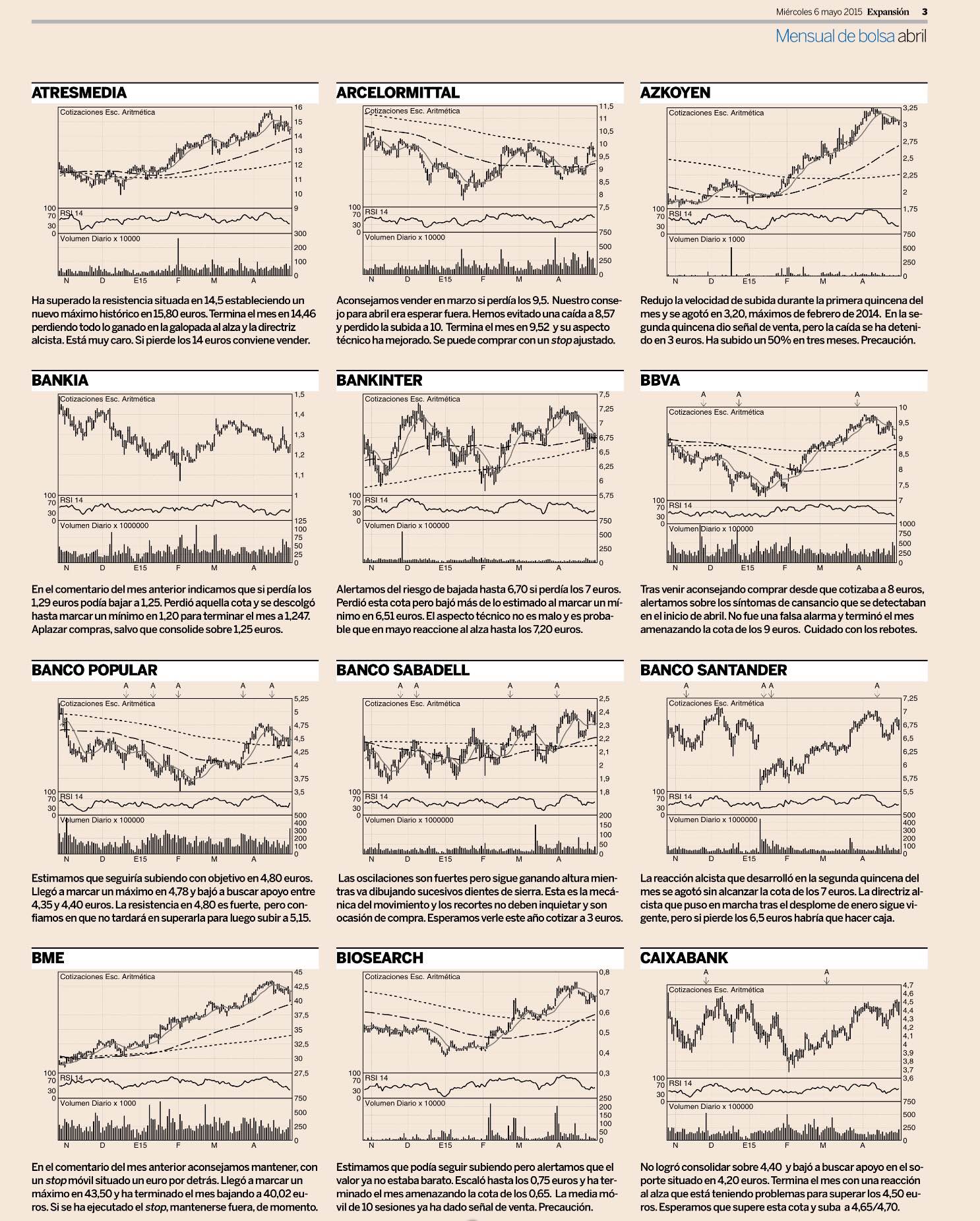

ArcelorMittal ha registrado en el primer trimestre del año un beneficio operativo de 281 millones de euros frente a los 58 millones del mismo periodo de 2014. El EBITDA de la compañía en este periodo aumentó un 23,3%, hasta los 546 millones de euros, en comparación con los 443 millones en el último trimestre de 2014, y se incrementó un 40% frente al primer trimestre de 2014.

Los envíos de acero en el primer trimestre aumentaron un 10,9%, a 10,7 millones de toneladas, en comparación con el cuarto trimestre de 2014.

Las ventas en Europa aumentaron un 5,9%, hasta los 7.600 millones en este trimestre en comparación con el cuarto trimestre de 2014.

Aditya Mittal, director general de ArcelorMittal en Europa, dijo: “El EBITDA ha mejorado de nuevo en este trimestre lo que es una prueba más de que las medidas adoptadas para mejora la posición competitiva de nuestras operaciones en Europa eran las correctas”.

PREVISIONES

Si bien los mercados del acero han evolucionado en gran medida de acuerdo con las expectativas, el deterioro de los precios del mineral de hierro, así como los resultados más débiles del mercado de Estados Unidos suponen vientos en contra. Aunque la compañía espera beneficiarse de una mayor mejora en los costes, tanto en los segmentos de minería como de acero, Arcelor ahora espera un EBITDA de 2015 en el rango de $ 6.000 - $ 7.000 millones.

El grupo siderúrgico ArcelorMittal registró pérdidas por importe neto de 728 millones de dólares (644 millones de euros) en el primer trimestre de 2015, frente al resultado negativo de 205 millones de dólares (181 millones de euros) correspondiente al mismo periodo del año anterior, según informó la compañía.

La cifra de negocio de la mayor compañía mundial del sector entre enero y marzo se situó en 17.118 millones de dólares (15.148 millones de euros), un 13,5% por debajo del dato del año pasado.

El resultado bruto de explotación de ArcelorMittal en el primer trimestre bajó un 0,9%, hasta los 1.378 millones de dólares (1.219 millones de euros), mientras que el resultado por operaciones fue de 571 millones de dólares (505 millones de euros), un 15,3% menos.

A 31 de marzo, la deuda neta de la siderúrgica era de 16.600 millones de dólares (14.690 millones de euros), por debajo de los 18.500 millones de dólares (16.371 millones de euros) de un año antes.

“En el primer trimestre nos enfrentamos a diversos vientos en contra, incluyendo un descenso en el precio del mineral de hierro, un dólar más fuerte y un incremento de las importaciones de EEUU”, apuntó el presidente y consejero delegado de la multinacional, Lakshmi N. Mittal.

No obstante, el máximo ejecutivo de la siderúrgica destacó la mejora del Ebitda (+15%) observada en Europa y subrayó que “contrarrestar el impacto de estos vientos en contra es una prioridad” por lo que la empresa se concentrará en lograr una reducción del 15% en sus costes de extracción y mejorar su competitividad en EEUU.

De este modo, aunque la compañía confía en beneficiarse de mejoras adicionales en los costes ahora prevé que el Ebitda se sitúe en un rango de entre 6.000 y 7.000 millones de dólares (5.309 y 6.194 millones de euros).

Asimismo, como consecuencia de los beneficios reportados por el cambio de moneda y el aplazamiento de algunos proyectos, ArcelorMittal ha recortado su presupuesto de gasto para 2015 a unos 3.000 millones de dólares (2.655 millones de euros).

Natra -9%, bankia se convierte en ppal accionista

OHL -7% lo niega todo

Tengo dos tiros para cuatro presas.

He estado todo el día apuntando y se me ha cerrado el mercado sin atreverme a disparar.

Mis presas son inditex, tre, cie o ree. Cuatro posiciones que en mi cartera son pequeñas y quiero aumentar.

Y ya que estoy cualquier consejo es super bienvenido.

De esas cuatro mi preferida es REE, pero no es por nada técnico-chartista (como leo en este hilo).

La elijo mas por fundamentales a largo: transición energética hacia renovables (centrales de bombeo insulares para almacenar eólica, Chira-Soria, interconexión pirenaica con euro-fondos, etc.). Los dividendos pueden hacer llevadera la espera. Habría que mirarse los ult. rtdos. que han decepcionado algo, para ponerse precio de entrada (estaba algo cara hace una semana).

Saludos.

Ese es el tema. La empresa es sensacional, lo que no soy capaz de ver es si el precio es "adecuado". Y eso que las llevo mas o menos al precio de hoy. Cuando las compré lo hice pensando que era un precio malo, pero llevaba pensando que estaban caras desde los 60.

De hecho me pasa lo mismo con inditex. Al final acabé entrando en su momento con poca cantidad para no sentirme tan tonto al verlas subir sin parar.

¿Cual sería para ti un buen precio de entrada en REE?

Saludos

Legalmente no debo dar precios en consejos de inversión. No trabajo en una EAFI. Esta es la opinión de R-4: https://www.r4.com/analisis/informes/ree_29042015_pi.pdfA ellos les pareció un precio para mantener el de 29-4-2015, recién publicados resultados. Y mira lo que pasó: 29/4 (publ. rtdos.): ap. 78,82; cierre 76. 6/5 (ayer): ap. 72,62; min. 72,11; cierre 72,93. Aunque dice el info que el 85% de su deuda es a tipo fijo, la bajada del bund (y subida de rentabilidad) le ha afectado evidentemente, como a toda renta variable 'regulada' con dividendo estable que se utiliza como sucedáneo alternativo de la renta fija soberana que ahora "no da casi nada". Si se estabiliza el bund, este puede ser un buen precio. Si baja mas el bund (rentando mas) REE tendrá mas competencia y podría bajar mas. Hasta ahí puedo leer  . Y como siempre, prudencia: "Si no lo entiendo, no lo compro" Buffett. Saludos.

Apple planea una emisión de deuda de más de 17.500 millones Apple planea vender bonos en la que sería la cuarta emisión de deuda multimillonaria del fabricante del iPhone lanzada desde 2013. Su importe podría llegar superar los 20.000 millones de dólares, es decir, alrededor de 17.600 millones de euros. La compañía de la manzana emitirá títulos en hasta siete tramos distintos, con bonos de hasta 30 años, según una fuente conocedora de la oferta. En este caso concreto su vencimiento sería en 2045, con un rendimiento de 1,5 puntos porcentuales más que los bonos del Tesoro similares. La compañía también tiene previsto emitir bonos con vencimiento a dos años, cinco años y un bono de tasa fija de siete años. Apple pretende con esta emisión captar liquidez para, esencialmente, financiar la retribución a sus accionistas, recomprar acciones y realizar inversiones a corto y largo plazo. Como bancos colocadores actuarían Bank of America Corp., Goldman Sachs Group Inc. y JPMorgan Chase & Co. Algunas fuentes han adelantado que Apple también podría vender sus bonos en yenes; y según datos recogidos por Bloomberg la venta se produciría primero en la moneda japonesa. TALGO y CELLNEX mañana. Talgo sale muy muy cara en comparación con CAF. Fijaros que hay MUCHOS valores que están en la MME200s Hay varios valores que marcan en principio a cierre de hoy una divergencia alcista, y si mañana no cayesen más abajo, se podría intentar algo rápido. Pero YO NO compraría, porque tienen pinta de caer más e igual te pilla por hacer unos eurines, pese a estas pistas. - ACS, además con el precio en la MME200s - El POP rebota desde el fibo61,80 del velón del otro día. No tiene una pinta muy definida de bajista. Pero su compi el sab, es que tiene gaps abajo aún. (GAS lo ha cerrado, Indra no en 9) - Bankia div.alc... hace suelo en 1.20 pero peligroso - BIO div.alc. - ITX - IAG - MDF, DIN, FRS, SLR... Repito, no toco. Y pongo en radar a JOFRE, ERCROS y FLUIDRA

https://es.finance.yahoo.com/noticias/el-beneficio-mapfre-cae-un-065330923.html El beneficio de Mapfre cae un 8% a 201,4 millones en el primer trimestre

MADRID (Reuters) - La aseguradora Mapfre dijo el martes que su beneficio atribuible en el primer trimestre bajó un 8 por ciento hasta 201,4 millones de euros, que atribuyó a menores márgenes por un crecimiento relativamente mayor de los beneficios de aquellos negocios que comparte con socios externos.

Mapfre es el principal grupo de seguros en España. Además la aseguradora cuenta con una presencia importante en Brasil, Chile, Argentina, Venezuela y EEUU.

Los ingresos totales de Mapfre subieron un 8,9 por ciento a 7.515 millones de euros y las primas crecieron un 2,6 por ciento a 6.114 millones.

La aseguradora anunció una disminución de fondos propios de 266 millones de euros al aplicar desde abril un tipo de cambio diferente en Venezuela, pese a lo cual los fondos propios subieron un 14,6 por ciento a 9.338 millones de euros.

En la península Ibérica, que representaba cerca del 30 por ciento del negocio, las primas bajaron un 16,8 por ciento a 2.185 millones y el beneficio antes de impuestos bajó un 11,8 por ciento a 155,7 millones, sin incluir los ingresos por primas del negocio con Catalunya Banc.

Mapfre anunció en abril, después del cierre del primer trimestre, que iba a vender su joint venture con Catalunya Banc por 606 millones de euros.

La aseguradora no reveló las plusvalías relacionadas con esta transacción, que aún tendrá que ser aprobada por los reguladores.

Además, Mapfre anunció un dividendo complementario de 0,08 euros por acción con cargo a 2014.

Telefónica, BME, Ence o Saeta Yield. Dividendos de mayo con una rentabilidad en mínimos de 2007 http://www.estrategiasdeinversion.com/top-10-ei/telefonica-bme-ence-saeta-yield-dividendos-mayo-rentabilidad-273519En plena etapa de publicación de resultados empresariales, cinco compañías retribuirán a sus accionistas durante el mes de mayo. La más “generosa”, BME que abonará hasta 0,89 euros por acción entre sus accionistas. Con un Ibex35 que se sigue pensando si corregir posiciones o no con una mayor contundencia, más si se piensa que ha subido más del 10% en el año, las compañías siguen retribuyendo a sus accionistas, con cargo a los beneficios de 2014. Los expertos reconocen que, a día de hoy, puede ser una buena alternativa invertir según la rentabilidad por dividendo de las compañías. De hecho, este mes retribuyen algunas de las que, a día de hoy, están entre las que mejor rentabilidad por dividendo tienen. Pero cuidado porque puede que este 2015 tengamos la escala de rentabilidad por dividendo más baja desde 2007, ofreciendo únicamente un 3.45%.  Tal y como explica Carlos Rodríguez, del departamento de análisis de Estrategias de inversión entre los motivos que justifican este fuerte recorte destacan: 1) el megadividendo ofrecido por Endesa tras la venta de su negocio americano a Enel en 2014 (ver “Superdividendo de Endesa”), 2) el recorte de dividendo para este año de grandes valores de la bolsa española como Santander y Repsol y 3) la fuerte caída del pay-out (porcentaje de beneficios que se destina a remunerar al accionista). (Ver: La rentabilidad por dividendo en su nivel más bajo desde 2007) Quitando a Mediaset, Santander e Inditex, que retribuyeron ayer a sus accionistas, ahora las miradas están puestas sobre Telefónica. El próximo 12 de mayo la operadora retribuirá a sus accionistas con un dividendo de 0.40 euros por acción. Dividendo complementario con cargo a resultados de 2014 que, unido a los 0.35 euros abonados el año pasado, completan el dividendo de 0.75 euros correspondiente al año pasado. La operadora anunció el pasado mes de febrero su intención de mantener este año y en 2016 la retribución a sus accionistas en 0.75 euros por acción, el mismo importe que ha pagado con cargo a los resultados del año pasado. De hecho, la compañía propondrá amortizar autocartera por el equivalente del 1.5% de su capital para, en el cuarto trimestre, hace frente a su dividendo flexible de 0,35 euros por acción, al que se le sumarían otros 0,40 euros en efectivo. El dividendo de 2016 será, eso sí, en efectivo en su totalidad. Pero ¿esto es un buen incentivo para invertir en la operadora? A día de hoy, Telefónica es la cuarta compañía que tiene una mejor rentabilidad por dividendo entre las del Ibex35, por detrás de la de Banco Santander, Endesa y Repsol. Carlos Aguirre, responsable de carteras de Eurodeal reconoce que la compañía tiene un componente muy cíclico y, aunque nuestras perspectivas son buenas para las bolsas con vistas a 12-18 meses, el recorrido alcista en la operadora se limita a 14.50 euros por acción”. No es un recorrido muy abultado. Evolución rentabilidad acción y rentabilidad por dividendo., Fuente: Consenso de mercado  Con una rentabilidad algo inferior – del 4%- recibirán los inversores de BME su dividendo el próximo 8 de mayo. El operador de la bolsa española repartirá 0.89 euros por acción, un 37% más que al abonado en el mismo ejercicio del año anterior. Un dividendo que eleva hasta los 1,89 euros el dividendo total repartido por la compañía. Lo reparte en base a un resultado de la compañía que ascendió a 165 millones de euros, superando un 15,2% al obtenido en el ejercicio precedente, el mejor resultado desde 2008. En total, la empresa tiene un payo ut del 96% lo que, a ojos de Renta 4, es sostenible e incluso “no descartamos que a futuro vuelva el dividendo extraordinario”. Evolución rentabilidad acción y rentabilidad por dividendo., Fuente: Consenso de mercado  Nicolás López, de MG Valores reconoce que el valor es una buena opción si es una inversión a largo plazo. “En cambio, si se busca una estrategia más agresiva, BME no es un valor muy adecuado pues ha tenido una subida muy vertical y no sería extraño que experimentara alguna corrección”. El valor supera el 24% de subida en lo que va de año. Luis Francisco Ruiz, director de análisis de Estrategias de inversión reconoce que, con el valor en subida libre, “la tendencia es alcista en todos los marcos temporales, las medias se encuentran cruzadas al alza y con pendiente positiva”. Los únicos peros que podemos encontrar son la sobrecompra, propia de estas circunstancias, y un volumen que flojea algo. La mejor opción, prosigue este experto, es mantener posiciones largas o compradoras acompañando al precio. Fuera del Ibex35… Si quiere salir del Ibex35, sepa que hasta cuatro compañías le pagarán la “confianza” en el valor. Empezará Ence, que el pago de un dividendo único de 0,1 euros por acción con cargo al ejercicio 2015. La compañía tiene una rentabilidad por dividendo del 2.40% a doce meses en un momento en el que la acción ha subido hasta un 55% en lo que llevamos de ejercicio. El 14 de mayo, Catalana Occidente distribuirá un dividendo complementario de 0.2637 euros mientras que Lingotes Especiales pagará 0,4375 euros por acción a partir del próximo 20 de mayo. La compañía tiene una rentabilidad por dividendo del 2.03%. Además, este mes de mayo Saeta Yield también ha fijado su retribución al accionista en 0,082 de euros. El consejo de administración de la compañía acordó este reparto trimestral con cargo a la prima de emisión el próximo 29 de mayo. En concreto, la compañía se comprometía a repartir un dividendo de al menos 57 millones de euros en 2015 y 2016, siendo el primer pago de este año proporcional al número de días transcurridos desde la fecha de liquidación de la oferta hasta el final del primer trimestre.

2 cosas: IAG down y cerrado. De 7.90 a 7.53. Pasta.  Zeltia down. Yondelis: 3 meses más Mapfre -8% Bº En abr-2015: Paro registrado –118.923 Paro registrado desestacionalizado –50.160 Afiliación +175.495 Afiliación desestacionalizada +87.215 ING devolvió a Holanda 11.250M€ de los 10.000M€ rescate público. (12,5% interés) España solo ha recuperado 2.600M€ de 61.595M€ de rescates.

Compras de deuda soberana del BCE los primeros 2 meses  Si Grecia dice agur:  Se entiende ahora lo del PP y los medios? Yo sigo líquido al 90% con mi chicharro verdecillo y mi txikiladrillo. Y ahora mismo creo que no es para largos, mañana al cierre, veremos.

Ah, por cierto, monotema, jejej, ya se que soy muy mal pensado, pero es que en Iag tiene toda la pinta de que los de Goldman se han remangado para ponerse a currar y darles tiempo a los institucionales a que entren.

En cualquier caso, con los fundamentales, la gestión y el sector es para estar tranquilos.

De hecho me llama mucho la atención que la gente esté tranquila en empresas megaempufadas, que te pueden hacer una ampliación de capital y fundirte los plomos, y que se pongan nerviosos porque una en la que rebosa liquidez y el negocio marcha viento en poca, baje una semana.

Buenos días señor@s.

Hemos hecho una pequeña entrada en Duro a un par de meses vista, a ver cómo se da.

Los resultados dejan entrever cosas buenas.

No sé cuando arrancará pero creo que lo tiene que hacer a no mucho tardar, porque ha habido un movimiento accionarial de accionistas de referencia que hizo bajar la cotización, cuando parecía que se me escapaba, apareció lo de Venezuela, que parece ha dado una segunda oportunidad.

El año pasado ganó 50 kilos lo que nos llevaría, a la cotización actual y de repetir este año, a un per 11 con un saldo neto de 150 kilos, una caja de 350 y una cotización actual de 570, podría convertirse en una pequeña joya.

Veremos...

|