Blog

Blog

Últimos mensajes

Temas mas recientes

|

Thank You Posts

Show post that are related to the Thank-O-Matic. It will show the topcis where you become a Thank You from an other users. (Related to the first post.)

Temas - anduriña

Temas - anduriña

Páginas: [1]

Portas es un pequeño municipio de la zona del Salnés, en la provincia de Pontevedra. Así andamos: El alcalde de Portas trata que su imputación no salpique a su esfera política

Pontevedra / La VOZ

21 de abril de 2012 17:25

3 votos

Las previsiones que se manejan en ámbitos judiciales apuntan en la dirección de que el Juzgado de lo Penal número 3 podría fijar para antes de este verano la fecha del juicio contra el alcalde de Portas, Roberto Vázquez, por los supuestos delitos de falsedad en documento mercantil y contra la Hacienda Pública.

Mientras no llega esa fecha, el representante legal del regidor municipal están negociando con la Agencia Tributaria lo que tendría que abonar, una cantidad que inicialmente fue cifrada por el fiscal encargado del caso en 151.432 euros más los intereses legales. Se trata de una cantidad que el ministerio público considera que se corresponde con lo que supuestamente se defraudó.

Las fuentes consultadas reseñaron que, a la hora de abordar la responsabilidad civil, el alcalde presuntamente está intentando que la imputación no le afecta a su proyección política, ya que entiende que se habría cometido en el ámbito privado. http://www.lavozdegalicia.es/noticia/pontevedra/2012/04/21/alcalde-portas-trata-imputacion-salpique-esfera-politica/0003_201204P21C8997.htmNota: la cantidad que indican en la noticia tiene que ser mayor. Para que un expediente de inspección vaya a delito tiene que superar los 120.000 euros de cuota en un período impositivo. A eso hay que añadir la multa que, de acuerdo con el artículo 305 del Código Penal, es del tanto al séxtuplo de la cantidad defraudada. Por tanto, hagan cuentas.

Amnistías fiscales, credibilidad y recaudación en el largo plazo

Escrito por Ramón Mateo el 4 abril, 2012 en Economía

Una de las noticias que más revuelo ha levantado en los últimos días ha sido el anuncio de una amnistía fiscal que el gobierno pondrá en marcha coincidiendo con la aprobación de los Presupuestos Generales del Estado en 2012. Mientras que algunos recuerdan que los integrantes del ejecutivo rechazaron esta opción en su día, otros discuten sobre si una amnistía fiscal es inconstitucional o no. La injusticia intrínseca de la medida, personalmente, creo que deja poco margen para discusión. El debate en todo caso puede centrarse en torno a su urgencia en las presentes circunstancias, y dado el caso, en si puede tratarse de una medida efectiva para aumentar la recaudación.

Es este último aspecto el que me gustaría discutir en esta entrada. Para los interesados en el tema, recomiendo un artículo imprescindible de Julio López Laborda y Fernando Rodrigo Sauco, titulado “El análisis económico de las amnistías fiscales: ¿Qué hemos aprendido hasta ahora?”. En él los autores analizan el trasfondo teórico detrás de la evasión fiscal y de los efectos de las amnistías fiscales, sobre las que ofrecen un detallado resumen de las conclusiones de la literatura hasta la fecha.

Hay beneficios evidentes en el corto plazo…

El objetivo de una amnistía fiscal es incrementar la recaudación en el corto plazo. Si los fondos no declarados rondan los 25.000 millones de euros, como insinúan los estudios que baraja el gobierno, entonces con un gravamen del 10% la amnistía fiscal propuesta lograría recaudar 2.500 millones de euros. No se trata de una cantidad excesiva, pero tampoco resulta desdeñable. Además, una amnistía fiscal en principio también serviría para liberar parcialmente a los inspectores de Hacienda de su carga actual de trabajo, habida cuenta de que parte de los defraudadores que pudiesen estar investigando aflorarán por causa de la amnistía.

Sin embargo, este resultado puede tener consecuencias ambiguas en el futuro: por un lado, los defraudadores que declaran sus fondos se señalizan de cara al futuro, facilitando una eventual investigación parte de las autoridades tributarias; pero por la misma razón, como los defraudadores saben que una vez salgan a la luz pasarán a estar más vigilados que nunca por las autoridades tributarias, éstos poseen fuertes incentivos a no legalizar su dinero a pesar de la amnistía. Este efecto contrarrestaría en parte el incentivo generado por las ventajas fiscales; no obstante, puede ser tan grande que la amnistía fiscal termine por ser totalmente inefectiva. Más adelante volveré sobre este punto.

Por otra parte, un beneficio menos evidente pero no menos significativa es que los defraudadores que participan en la amnistía, en cierto sentido, se ‘reincorporan al redil’ tributario, del que antes rehuían o del que sencillamente hace tiempo que dejaron de forma parte. Dicho de forma simplona, estos defraudadores pueden ‘reacostumbrarse’ a pagar impuestos, hecho que se ve reforzado si son conscientes de que a partir de ese momento las autoridades tributarias estarán más pendientes de ellos que nunca. Si la amnistía fiscal va acompañada de nuevas medidas más estrictas para controlar o sancionar el fraude fiscal, los incentivos de los antiguos defraudadores a contribuir regularmente una vez producida su incorporación también aumentan.

… pero también riesgos en el largo plazo

Naturalmente, una amnistía fiscal no se encuentra libre de riesgos. El más evidente es si los defraudadores saben que el gobierno les perdona las deudas hoy porque necesita aumentar la recaudación urgentemente, ¿qué le impide hacerlo mañana en circunstancias similares? Por mucho que el gobierno prometa que se trata de circunstancias excepcionales y de que una medida como ésta no volverá a suceder, los defraudadores saben que esta promesa no puede ser creíble. El gobierno se enfrenta a un caso claro de inconsistencia temporal. Por esa razón, una amnistía fiscal puede ser interpretada por los defraudadores como un signo de debilidad del gobierno, o como una muestra de la incapacidad de las agencias de inspección tributaria de cazar a los defraudadores siguiendo los cauces legales tradicionales.

En definitiva, el resultado es que una amnistía fiscal, a pesar de incrementar la recaudación hoy, puede incentivar que haya más incumplimientos de cara al futuro. Muchos de los defraudadores, percibiendo una posible debilidad de la administración, no participen de la amnistía. Al mismo tiempo, muchos otros contribuyentes ‘honrados’, que siempre han pagado a tiempo sus impuestos, pueden pasar a sentirse más tentados a defraudar, o incluso puede que lo hagan por simple indignación frente a la injusticia que supone tratar con tanta condescendencia a los que se saltan la ley.

Que no haya otra oportunidad, pero tampoco represalias

En vista de todo lo anterior, puede decirse que para que una amnistía fiscal resulte efectiva es necesario, ante todo, que sea percibida como una oportunidad única que no va a volver a repetirse. Si bien ésto puede resultar poco creíble, el contexto de crisis actual es el más adecuado para plantear este tipo de medida. A fin de cuentas, si el gobierno consigue justificar de forma creíble su actuación en base a la singularidad de la crisis actual, entonces es poco probable que los defraudadores se vean más tentados que antes a persistir en su comportamiento a casa de la amnistía. A fin de cuentas, la amnistía en todo caso sólo se producirá cuando las circunstancias económicas sean excepcionalmente desastrosas y, ¿quién querría que eso ocurriese? Nadie, tampoco los defraudadores. Por esa razón, Marchese y Cassone (2000) de hecho afirman que bajo estas premisas una amnistía fiscal podría convertirse en una especie de mecanismo de ‘discriminación de precios’ que podría maximizar la recaudación neta del erario sin desincentivar a los contribuyentes honestos.

Además, es importante que la amnistía fiscal vaya acompañado de reformas en otras áreas del sistema fiscal, por ejemplo, a través de programas especiales de refuerzo de la inspección o mediante la promulgación de sanciones más estrictas para el fraude fiscal. Este tipo de medidas refuerza el carácter excepcional de la amnistía fiscal, al tiempo que mitiga los incentivos al fraude que pudiesen generarse de cara al largo plazo. Del mismo modo, debe tenerse en cuenta que el fraude fiscal suele venir motivado por la existencia de una presión fiscal elevada. Por esa razón, la amnistía fiscal será más efectiva si se incluye dentro de un programa de rebajas fiscales más amplio, aunque no parece que eso sea una posibilidad factible en estos momentos.

Como nota curiosa, de lo anterior puede desprenderse que el ‘color político’ del gobierno que promulgue la amnistía puede marcar diferencias. Si la amnistía es llevada a cabo por un ejecutivo de izquierdas, es probable que a pesar de cualquier promesa los defraudadores teman represalias futuras que quizás nunca esperarían de un gobierno de derechas, ya que tradicionalmente este último suele identificarse más con los inversores privados. Como decía más arriba, los defraudadores siempre descuentan la inconsistencia temporal. En ese sentido, puede que en términos de eficacia haya sido preferible que el anuncio de una amnistía fiscal haya salido del actual gobierno que del precedente, dadas las tendencias políticas de cada uno de ellos. En la misma línea, como señalan Torgler, Schaltegger y Schaffner (2003) las diferencias culturales en cuanto a la responsabilidad fiscal, el fraude o la tolerancia ante la evasión fiscal seguramente también jueguen su papel.

Qué nos enseña la experiencia histórica

Hay que tener en cuenta que una amnistía fiscal no es una medida original. En el pasado de hecho ha sido llevada a cabo por otros países con distinto éxito. Tampoco se trata de una medida heterodoxa. La OCDE ha publicado diversos estudios al respecto, en los que ha terminado por concluir que en determinadas circunstancias una amnistía fiscal puede llegar a tratarse de una medida recomendable.

Sin ir más lejos, España ya llevó a cabo una amnistía fiscal en 1977 (curiosamente, paralela a la amnistía política), coincidiendo con la reforma del sistema tributario. Esta reforma, aunque no buscaba aumentar la recaudación de manera explícita, tuvo unas consecuencias que no resultaron demasiado alentadoras. Como indica Prieto (1994), su redacción legal provocó numerosos problemas a causa de su redacción. Además, es probable que favoreciese la creencia entre los contribuyentes de que se concederían sucesivas amnistías en el futuro, promoviendo la persistencia del fraude fiscal.

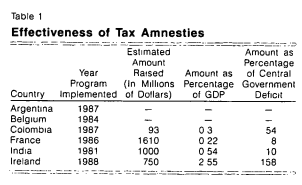

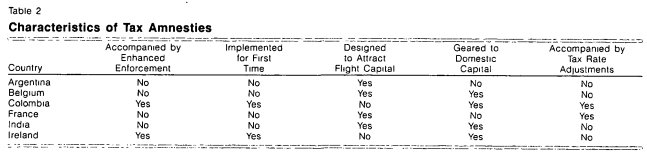

En cuanto a la experiencia de otros países, hasta el momento Irlanda constituye el ejemplo más exitoso. En 1988 el gobierno irlandés anunció una amnistía fiscal que daba un plazo máximo de 10 meses para abonar los impuestos sobre fondos no declarados libres de intereses y sanciones. El gobierno irlandés prometió no tomar medidas represivas posteriores. Además, la medida se incluyó en un programa de rebajas fiscales más amplio, como muestra de que la política fiscal sería más indulgente a partir de ese momento. La política fue un éxito rotundo. Frente a los $50 millones estimados por el gobierno irlandés, la amnistía logró un aumento de la recaudación de hasta $750 millones, cuantía que suponía el 2,55% del PIB irlandés de la época.

Desde el lado contrario, la amnistía fiscal india de 1981 resulta llamativa por la forma en que fue llevada a cabo. Ésta consistió en una emisión de bonos al portador cuya adquisición no requería declarar el origen de los fondos empleados. Los bonos tenían un vencimiento a 10 años a un interés del 2%. Aunque la medida tuvo un éxito parcial ($1.000 millones, 0,54% PIB), se estima que los efectos a largo plazo fueron más bien nocivos. La medida no sólo no sancionaba a los defraudadores sino que los recompensaba. Además, la amnistía de 1981, aunque revistió una forma diferente, fue la quinta de una serie de amnistías fiscales indias realizadas en apenas 12 años. Los contribuyentes llegaron a pensar que habría otras amnistías en el futuro, quizás más atractivas, y el fraude fiscal aumentó.

Asimismo, Francia llevó a cabo dos amnistías fiscales tendentes a hacer aflorar los fondos expatriados ilegalmente del país, una en 1982 y otra en 1986. La primera de ellas fracasó. François Mitterrand había accedido a la Presidencia de la República francesa hacía apenas un año. Los evasores, sencillamente, no se fiaban de él. En 1986 las cosas cambiaron. Francia volvió a declarar una amnistía fiscal para los fondos expatriados, pero en esta ocasión, la medida se acompañó de otras reformas fiscales. Así, se abolió el elevado impuesto sobre el patrimonio y permitió que las tenencias de oro pudiesen ser anónimas. No se sabe a ciencia cierta cuáles fueron los efectos sobre la recaudación de esta última amnistía fiscal, pero se estima que rondaron los $1.000 millones, aproximadamente un 0,22% del PIB francés de la época.

En las tablas que se muestran a continuación se recogen los resultados y las características de las tres amnistías fiscales expuestas, entre otras. En cuanto a las características, puede comprobarse cómo aquellas amnistías que se anunciaron dentro de un programa más amplio de reforma fiscal o que se realizaron por primera vez fueron las más efectivas.

Fuente: Uchitelle (1989)

Conclusión

¿Es conveniente una amnistía fiscal para España? ¿Pueden sus efectos a largo plazo ser contraproducentes? No existe una respuesta absoluta al respecto. Si adoptamos una postura de hechos consumados, podemos afirmar que al menos la amnistía fiscal anunciada por el gobierno posee todas las características que se considerarían deseables para garantizar su efectividad. La medida no deja de ser novedosa en los términos que se plantea, se anuncia de forma paralela a un nuevo plan especial de lucha contra el fraude y viene acompañada de incentivos para atraer el capital expatriado a través de filiales. Las circunstancias económicas actuales y el discurso del gobierno ayudan a transmitir la imagen de que se trata de una situación excepcional que difícilmente volverá a repetirse, por lo menos en una larga temporada. Además, por qué no decirlo, el que sea anunciada por un ejecutivo de derechas quizás sea mejor visto por los evasores, aunque tampoco convendría exagerar este último punto.

Ahora bien, ¿no podrían haberse ahorrado esta amnistía fiscal? Los riesgos que entraña son evidentes, especialmente en el largo plazo. Eso no puede negarse. Si además tenemos en cuenta que el incremento de la recaudación que se espera por efecto directo de esta medida es de unos 2.5000 millones de euros. Para hacernos una idea, esa cuantía es menor de lo que el gobierno gastará sólo en concepto de actualización de las pensiones este año. Teniendo esto en cuenta, me atrevería a decir que el gobierno podría haber optado por alternativas mucho más inocuas para reducir el déficit que una amnistía fiscal.

¿Debemos prepararnos para lo peor? Tampoco exageremos. La experiencia de otros países muestra que, en tanto la amnistía fiscal se desarrolle dentro de ciertos parámetros (véase el caso francés de 1986, sin ir más lejos) no cabe esperar efectos demasiado perjudiciales en la recaudación o en la credibilidad en el fisco en el largo plazo. No creo que en España vaya a ser diferente.

____________________________

LÓPEZ LABORDA, Julio y RODRIGO SAUCO, Fernando (2002) “El análisis económico de las amnistías fiscales: ¿Qué hemos aprendido hasta ahora?”, Hacienda Pública Española / Revista de Economía Pública 163-(4/2002): 121-153, Instituto de Estudios Fiscales.

UCHITELLE, Elliot (1989) “The Effectiveness of Tax Amnesty Programs in Selected Countries”, FRBNY Quaterly Review / Autumn 1989

VV.AA., “Offshore Voluntary Disclosure: Comparative Analysis, Guidance and Policy Advice”, OECD Research, September 2010

http://politikon.es/2012/04/04/amnistia-fiscal/ [Politikon 04/04/2012]

La juez imputa a medio centenar de empresarios en un fraude fiscal de más de 10 millones de euros

U.FOCES / M.FONTÁN El Juzgado de Instrucción número 6 de Vigo investiga el considerado como el mayor o uno de los mayores fraudes fiscales de facturas falsas destapados en Galicia por la Agencia Tributaria, que superaría ya los diez millones de euros, si bien según una de las actas que constan en la causa podría elevarse a 50 millones. La investigación judicial comenzó en 2009 y por el momento están implicadas más de medio centenar de empresas privadas, fundamentalmente del sector de la construcción que se dedican tanto a obra pública como privada, con sede social en Vigo, en otras ciudades de la provincia de Pontevedra y también en la de A Coruña. Responsables de estas firmas han sido imputados por la magistrada, al igual que algunos empleados bancarios y trabajadores autónomos. Los investigadores sitúan a una conocida empresa viguesa en el núcleo de esta compleja trama, que supuestamente emitiría las facturas falsas al resto de implicados para que estos pudiesen evadir impuestos a Hacienda. A su vez, esta firma habría utilizado a ciudadanos rumanos que trabajaban como autónomos para ellos para cerrar el círculo del supuesto fraude, sin que estas personas aparentemente lo supieran.

La causa que instruye el tribunal vigués se sigue por tres tipos de delitos: presunto fraude fiscal de defraudación de IVA, de defraudación del Impuesto de Sociedades y/o un tercer delito de falsedad documental. Las diligencias judiciales se abrieron en el año 2009 tras la presentación en el juzgado de una denuncia por parte de la Fiscalía, aunque la Agencia Tributaria, que fue quien destapó el caso, ya lo investigaba desde tiempo atrás por vía administrativa. Los expedientes en los que se habría incurrido en irregularidades, según pudo saber este periódico, corresponden a los ejercicios fiscales de 2005, 2006 y 2007, si bien la causa podría ampliarse a 2008 ya que Hacienda sospecha que el fraude continuó al menos en ese año.

La Agencia Tributaria sostiene que la firma Cinco Jotas, de los cuatro hermanos vigueses Costas, y su grupo de empresas en las que la acusación centraliza la trama –que se dedican a proyectos inmobiliarios y están vinculados a empresas de subcontratas de obras públicas y privadas– habría emitido facturas falsas a numerosas empresas que tenían una elevada facturación pero pocos gastos, de forma que estos últimos se incrementasen ficticiamente y sus beneficios se redujesen. Todo con apariencia de veracidad, ya que se realizarían transferencias reales de dinero. De esta forma, las firmas implicadas habrían deducido por gasto que en realidad no existe, distrayendo gran cantidad de dinero en perjuicio de la Hacienda Pública en los impuestos del IVA y Sociedades.

El grupo empresarial vigués, por su parte, que con estos movimientos evidenciaba una elevada facturación, incrementaba a su vez ficticiamente sus gastos con facturas que presuntamente le emitían para su cobro numerosos trabajadores autónomos rumanos. Sin embargo, estos ciudadanos extranjeros al parecer eran ajenos al entramado. Al menos esto es lo que sospecha Hacienda y la acusación, ya que aunque la mayoría de ellos fueron citados a declarar como imputados, negaron ante la juez haber emitido tales recibos y aseguraron desconocer de qué les hablaban. De hecho a casi todos se les retiró la acusación. La principal hipótesis es que el propio grupo empresarial presunto cabecilla eran los autores de los facturas.

El supuesto fraude presentaría varias ramificaciones, desde la deducción o compensación del IVA en función de datos no reales, a la contabilización de gastos que no son tales porque ni siquiera existieron. Es una investigación laboriosa ya que hubo que examinar todas las facturas emitidas y recibidas por el grupo empresarial vigués y el resto de firmas. El delito fiscal se produce cuando hay un fraude superior a 120.000 euros por impuesto y ejercicio –cuantías inferiores son infracción administrativa–. Está penado de uno a cuatro años de cárcel y multas de hasta el séxtuplo de lo defraudado. A algunos implicados se le imputan todos los delitos y a otros, solo alguno. La juez imputa a medio centenar de empresarios en un fraude fiscal de más de diez millones de eurosl [Faro de Vigo 20/01/2012]

Serie de tres artículos que ha aparecido publicada hoy en la edición gallega de El País. Me llama la atención que los tres parados elegidos apenas tengan estudios o no los tengan en absoluto y su última ocupación haya sido en el sector industrial. La primera persona trabajaba en Caramelo -empresa coruñesa del sector textil que ya en época de bonanza arrastraba problemas económicos. "Necesitaba empezar de nuevo"

PAOLA OBELLEIRO - A Coruña - 02/01/2012

Fueron los primeros expulsados del mercado de trabajo. O lo han perdido o les queda poco para dejar de cobrar el subsidio de desempleo. Sin expectativas a corto plazo, se resisten a dejarse vencer por el pesimismo que se ha instalado en el país. Tres gallegos despedidos en 2009 explican cómo sobrellevan actualmente su situación

"Ya pasó, no viene a cuento volver a pensar en ello". A Isabel Muíño, presidenta del comité de empresa de Caramelo cuando, hace más de tres años, sufrió aquel traumático ERE que puso en la calle a 237 trabajadores, no le gusta rememorar "aquella lucha tan grande que se quedó en nada". Las movilizaciones de la plantilla, esencialmente femenina, de la firma textil coruñesa fueron duras aquel verano de 2009. Hubo protestas en la calle, encierro en la fábrica, cierre patronal de las instalaciones. Pero acabó por ganar el pulso la empresa controlada por el empresario coruñés Manuel Jove. Logró, pese al rechazo de Inspección de Trabajo, que la Xunta aceptase la regulación de empleo, con despidos masivos.

Como tantas de sus excompañeras, Muíño llevaba toda su vida dedicada a la confección de Caramelo. Solo tenía 16 años cuando entró en la fábrica y no sabía hacer otra cosa. No se acogió al ERE en agosto de 2009 por pertenecer al comité de empresa. Pero apenas 12 meses después, también dejó el puesto de trabajo que desempeñó durante más de tres décadas. "Quedé bastante tocada, fue tan traumático que necesitaba desconectar y empezar de nuevo", cuenta. Y asegura que le fue "muy bien". "Fue una buena terapia para volver a tener esperanza en el futuro".

"Todo fue una trampa"

La mujer se puso a estudiar y logró sacar la ESO, imprescindible, subraya, para poder seguir los cursos de formación para parados e intentar reciclarse. Y ahora, cuando solo le quedan siete meses de los dos años de prestación de desempleo, empezará a buscar trabajo. "Como todos, el mundo no se acaba en Caramelo ni en el sector textil". La mayoría de los 237 trabajadores de aquel ERE, que ya agotaron la prestación, han logrado recolocarse. Con 49 años, sabe que la cosa está difícil "en todos los sentidos. Mi hijo es muy joven y tampoco encuentra trabajo". Pero confía en lograr un nuevo empleo. Aunque no puede evitar un tono de cierta amargura cuando se le habla de Caramelo y aquella regulación de empleo llevada a cabo "con la ayuda de la Xunta y Comisiones Obreras, que nos vendieron". "Ver cómo el tiempo nos da la razón, que todo fue una trampa, que se sigue produciendo en la fábrica... pues es mejor no darle más vueltas", comenta la exdelegada de la CIG. Necesitaba empezar de nuevo[El País 02/01/2012]El segundo caso es el de una trabajadora de Montoto -también empresa del sector textil, de Lalín- que llegó a presentar concurso de acreedores en 2009 y acabó liquidada tras vicisitudes varias, aunque la marca se vendió a Texrocas. "No hay puertas abiertas y me veo desesperada"

MARÍA PAMPÍN - Santiago - 02/01/2012

"Vivo delante de un instituto y miras por la ventana y ves a toda la gente que va a clase o a enseñar y piensas: 'Y yo qué hago'. Mi problema no es aprender. Estoy cobrando el paro, podría aprender, preparar unas oposiciones pero ahora no convocan nada. No hay solución, no hay manera". Ángeles Iglesias pronuncia estas palabras a punto de cumplir 45 años y consciente de que en el mercado laboral hay poca oferta, y la que hay se la lleva gente más joven y con más formación. "Es lógico que cojan a esa gente. Pero para mí no hay puertas abiertas y yo me veo desesperada. Te ves mal. Yo lo di todo por esa empresa", dice. La empresa es, o era, Montoto, la fábrica de textil de punto con sede en Lalín que firmó uno de los primeros expedientes de regulación de empleo (ERE) de la crisis.

La fábrica de textil Montoto despidió en tres ERE a sus 240 empleados

Con más de 20 millones de deuda y un concurso de acreedores en marcha, Montoto se sometió a finales de 2009 a un plan de viabilidad cuyo primer paso suponía despedir a 111 trabajadores en un ERE. Antes, en febrero, 195 empleados ya se habían enfrentado a un ERE rotatorio de dos meses. En ese tiempo, Ángeles aprendió a mecanografiar. Ella dice que nunca perdió las ganas de aprender: "Me saqué la ESO cuando trabajaba y muchas compañeras que antes se reían de mí, ahora también están estudiando".

Iglesias dejó la escuela para trabajar en Montoto y a la empresa le dedicó toda su vida laboral, 27 años, dos de ellos calcetando en casa, mientras los niños aún eran pequeños. Ahora, echa de menos la formación. La que no pudo tener entonces y la que no le ofrecen desde el servicio de empleo. "Me llamaron para una entrevista de orientación. Te atienden bien, te dicen que tienes que poner tu currículum en las empresas de trabajo en Internet, pero yo no lo domino mucho". Ahora espera que la llamen para "al menos" hacer un curso, "que por lo menos estás ocupada". Ángeles no aguanta en casa, sin nada que hacer. Y eso, admite, que tuvo suerte. Ella se quedó sin empleo en el segundo ERE, hace justo un año, junto a otras 100 compañeras, y consiguió otro trabajo, "por amistad", durante siete meses. De dependienta a tiempo completo estuvo dos meses en una tienda y después otros cinco a media jornada. "La gente se me da bien. Estaba supercontenta por primera vez", dice. Pero ese empleo se acabó y Ángeles envió cientos de currículos a todas partes, sin criba. "Pero en este pueblo todo está muerto. Un país que retrocede tanto es una pena".

Un tercer ERE liquidó lo poco que quedaba de la plantilla en febrero de este año y, unos meses después, Texrocas compraba la empresa. De nada valieron las inyecciones económicas de Industria o los rumores de que Florentino iba a adquirir la factoría. "Hablaban mucho, pero si estabas dentro lo veías claro. Ya no había dinero para comprar hilo y sin él, no coses".

No hay puertas abiertas y me siento desesperada[El País 02/01/2012]El tercer caso es el de un trabajador del sector naval en Vigo. La situación de los astilleros vigueses ahora es complicada porque se han eliminado los beneficios fiscales (tax lease). No están recibiendo nuevos pedidos y varias empresas han presentado concurso de acreedores (Barreras y Vulcano, por ejemplo, lo hicieron en 2011). El caso de Factoría Naval que comentan en el artículo es diferente. En este caso la mala gestión ha sido determinante para su situación actual, con algún accionista que no conocía el sector como J.M. Suescun (Corporación Dermoestética). "Me han despedido pero no me siento un parado"

MARÍA FERNÁNDEZ - Vigo - 02/01/2012

Es la cara del desempleo de Vigo. Despedido del sector naval -más bien expulsado debido al salto al vacío de los grandes astilleros-, a Leo Fernández le dieron el finiquito en septiembre de 2009. La carta que recibió de Contsa, empresa de Bouzas donde llevaba tres años contratado como soldador, decía lo siguiente: "Debido a la profunda crisis que viene padeciendo el tejido industrial [...] nos vemos obligados a ajustar plantilla procediendo a la rescisión del contrato laboral que le unía con esta entidad. Reconocemos expresamente la improcedencia de este acto". Tuvo suerte, si es que se le puede llamar así. Su indemnización fue la equivalente a 45 días por año, 25 más que lo que se llevaron pocos meses después el resto de sus compañeros. La empresa, que trabajaba para Barreras, llegó a tener 300 trabajadores.

En el naval vigués se han destruido más de 9.000 empleos y 100 empresas

"Después de aquello lo primero que hice fue sacar el carné de conducir", recuerda Leo, que tras dos años se le ha agotado el subsidio de desempleo y recibe la ayuda familiar. Tiene pareja y dos hijos. "No soy un parado, no he dejado de echar currículos, de hacer cursos. Y eso que me costó muchísimo encontrar un programa de calderería industrial para recibir una titulación oficial que, por cierto, no me darán hasta dentro de seis meses por cuestiones burocráticas". Se pregunta qué pasará si se suprimen más plazas de funcionarios. "¿Quién va a hacer su trabajo? Ahora mismo todo va muy lento".

Con 22 años cotizados y rozando la cuarentena, recuerda que los últimos ejercicios en el sector naval la mayoría de sus compañeros hacían veladas (horas extra) diarias. "Había quien se llevaba a casa 2.500 o 3.000 euros al mes trabajando sábados y domingos". Él no sacrificaba tanto su tiempo libre y ahora dice que su bolsillo lo agradece. "Esas personas también se metieron en gastos mayores con el coche, la hipoteca...".

El sector ha destruido en la comarca de Vigo 9.000 empleos directos y más de cien empresas han cerrado. Barreras y Vulcano están en suspensión de pagos, igual que Factoría Naval. M. Cíes fue el primero en presentar la liquidación. Cree que está en un sector incómodo para el poder, capaz de movilizarse como ningún otro. Pero las cosas están cambiando. "Nos están dejando morir lentamente. Parece que no está ocurriendo nada", critica. Sigue participando con CIG en numerosas movilizaciones para que nadie olvide al naval. Además, busca trabajo. "En automoción es difícil, tienen su propia bolsa de desempleados, los que venimos de otros sectores no podemos acceder a ella". Antes le ocurría lo mismo a quien buscase un hueco en la construcción de barcos. Dice ver muy negro el futuro sin un instrumento de financiación de los buques. No se queda de brazos cruzados. Por él, por su familia, por sus compañeros: "Hay que actuar". Me han despedido pero no me siento un parado[El País 02/01/2012]

El día 30 de diciembre de 2011 el INE publicó una revisión de la contabilidad de las comunidades autónomas. Los principales resultados son los siguientes: Crecimiento del PIB en términos de volumen de las comunidades autónomas en la serie 2008 – 2010

Si se analiza el crecimiento agregado para los años 2008 a 2010 del PIB regional en términos reales, se observa que las ciudades autónomas de Melilla (–0,6%) y Ceuta (–1,3%) son los territorios que experimentaron una menor contracción de su PIB real en ese período. Les siguen las comunidades autónomas de Castilla y León (–2,0%) y Navarra (–2,4%).

Hasta nueve territorios decrecieron menos que la media nacional, que se situó en el –3,8%.

En el lado opuesto, Comunitat Valenciana es la comunidad que presenta el mayor decrecimiento entre 2008 y 2010, que se cifra en un –6,4%. Le siguen el Principado de Asturias (–5,0%) y la Región de Murcia (–4,9%).  PIB por habitante en paridad de poder adquisitivo

Tomando en consideración las estimaciones del PIB y de la población de las distintas comunidades autónomas que proporciona la CRE-2008 para el período 2008 – 2010, se obtiene el PIB por habitante de cada territorio. Comparando estos datos con el valor medio del PIB por habitante de la Unión Europea, que EUROSTAT tiene publicado en su web a día de hoy, se obtienen los índices que figuran en el cuadro adjunto, relativos a la media de la Unión Europea de 27 Estados Miembros.  Contabilidad regional de España Base 2008 [INE] Contabilidad regional de España Base 2008 [INE]

La Fiscalía de Barcelona ha interpuesto una querella criminal por un supuesto fraude fiscal contra Emilio Cuatrecasas, abogado y experto en asesoría fiscal, cabeza visible de uno de los bufetes más influyentes de España, con sede en Barcelona. Según el fiscal, el insigne letrado orquestó “un sofisticado artificio negocial dirigido a camuflar frente a la Hacienda pública el provento obtenido en diferentes ejercicios e impuestos realizándolo con patente finalidad de subrepción”.

La querella subraya que la situación irregular se prolonga desde el año 1991 y que la finalidad del abogado “no fue otra que, a través de una sucesión de negocios simulados, mostrar ante el fisco una realidad económica falsa, aparentando que su patrimonio personal y familiar se hallaba afecto a una actividad económica de tal manera que, por medio de sedicentes contratos de arrendamiento, tanto las diferentes viviendas propiedad de la familia, el barco de recreo, el mobiliario, el personal de servicio, los viajes y en definitiva todos los gatos propios del consumo personal y familiar se conceptuaron como gastos vinculados a una actividad empresarial, consiguiendo con ello su deducción en la contabilidad de la sociedad, con el correspondiente fraude fiscal en el seno de la misma y evitando la tributación en su propio IRPF. Junto a este proceder, también dispuso mediante una trama de sociedades evitar la tributación por el Impuesto sobre el patrimonio”.

La querella se dirige, además de contra el abogado, contra las empresas Emesa SL y BC Property y Unión CB SL, así como contra su esposa, Mercedes Barceló, “beneficiaria a título lucrativo”. El monto presuntamente defraudado se eleva a más de 3,8 millones de euros.

Según el escrito de acusación, Cuatrecasas controlaba la sociedad Emesa. Ésta, a su vez era propiedad de la empresa suiza BC Property, que a su vez pertenecía a Unión CB SL. Esta última era propiedad del abogado, de su esposa y de sus tres hijas hasta el 27 de julio del 2007. En esa fecha, las acciones de Unión CB fueron asumidas por Emilio Cuatrecasas como consecuencia de su divorcio. Esta compañía, cuya única finalidad era tener las acciones de la otra empresa, retribuyó durante años a Mercedes Barceló por servicios que ésta dijo que nunca había realizado. Supuestamente, la esposa, que es doctora, recibió diferentes cantidades por la “supervisión y coordinación de actividades de inversión, inmobiliarias y financieras de Emesa”. “La única finalidad al reflejar estas retribuciones es la de aparentar que Unión CB era una empresa activa y no una mera tenedora de acciones y ello, pura y simplemente, para eludir la tributación por el Impuesto sobre el Patrimonio”.

Cuatrecasas, experto en fiscalidad, dividió Emesa en tres ramas. Por un lado, esta sociedad era propietaria de diferentes inmuebles que explotaba en régimen de arrendamiento y, además, poseía acciones de otras mercantiles que le reportaban dividendos. Un segundo uso era la facturación al bufete Cuatrecasas Gonçalvez Pereira de los honorarios profesionales de Emilio Cuatrecasas como abogado durante el año 2008, emolumentos que hasta entonces había percibido a través de otra compañía, Almerers. La última utilidad que le daba a Emesa era la de “incluir en su activo todos los bienes de uso y disfrute exclusivamente personal y familiar. Es en este aspecto donde se detectan las operaciones a las que se atribuye carácter delictivo”, narra la querella.

Contratos fingidos

Lo que hacía el abogado era fingir que los inmuebles era alquilados por él mismo a Emesa. Entre otros contratos, estaba el de su vivienda habitual hasta su divorcio y su segunda vivienda, en el Valle de Arán. La compañía era también la propietaria de un ático en pleno Paseo de Gracia, en el centro de Barcelona, con cinco plazas de garaje y trasteros, que compró por 9,3 millones y alquiló al abogado tras su divorcio. También puso a nombre de Emesa una finca en plena Costa Brava que le había costado más de 7,7 millones de euros, así como un yate y dos amarres en Mataró por valor de seis millones de euros, y nueve automóviles. Todos estos bienes eran alquilados por la sociedad a su propietario. Además, la empresa se encargaba de “toda clase de gastos anejos al uso corriente de los bienes destinados a la utilización personal del querellado, ya fueran por adquisición de mobiliario, electrodomésticos, decoración, consumos y mantenimiento en general, incluyendo el personal de servicio y la tripulación de la embarcación, esta última compuesta por 8 personas”. También cargaba a nombre de Emesa viajes, restaurantes o gastos con la Visa “los cuales no tenían relación alguna con la actividad”.

La querella destaca que los contratos de arrendamiento de estos bienes eran solamente una simulación, ya que “las cláusulas de los contratos de las viviendas son absolutamente inusuales. Emesa, como arrendador, se compromete a satisfacer sin límite previo toda clase de gastos de mobiliario, servicio doméstico, mantenimiento, jardinería, lavado, consumos sin límite de agua, gas y electricidad”. Con la embarcación ocurre lo mismo; y con los vehículos, se desconoce qué ocurría, ya que no existen contratos de arrendamiento.

En resumen, como dice el fiscal, “las entregas [de dinero] del querellado a Emesa eran, valga la expresión, un pago ‘del bolsillo izquierdo al bolsillo derecho’ (...) Con tal configuración patrimonial, resulta irrelevante que ingrese esporádicamente cantidades de dinero en Emesa, cualquiera que sea el motivo que invoque, si luego puede disponer sin limitación alguna de la suma así ingresada”.

También reseña que en los ingresos que hacía no especificaba el concepto de qué alquiler pagaba, aunque sí destaca el hecho de que el grueso de esos ingresos se realizaba no en dinero en efectivo, sino “mediante cesión de créditos que el querellado ostenta contra el despacho de abogados”.

La Fiscalía cuantifica en 828.000 euros el fraude en concepto de IVA, más de 312.000 euros en el Impuesto de Sociedades y 775.000 en el IRPF. En el Impuesto de Patrimonio, la deuda que le reclama supera los 1,9 millones de euros, aunque casi 143.000 euros corresponden a su ex esposa. El fiscal acusa al abogado de Cuatrecasas de un fraude de 3,8 millones

Lo suscribo palabra por palabra (de hecho creo que se quedan algo cortos porque la subida del IRPF como ellos la proponen apenas tendría efectos recaudatorios). Tal y como acaba de comentar Alejandro, el impacto económico de las medidas enumeradas por Mariano Rajoy en el Debate de Investidura tienen un coste aproximado de 14.000 millones de euros y además, Mariano Rajoy ha propuesto un ajuste de 16.500 millones de euros. Estamos hablando de un ajuste global de 30.000 millones de euros para el año 2012. ¿Cuáles son las vías? Pues por más que Mariano Rajoy apunte a que no sube impuestos, sólo con los recortes de gasto las cuentas no cuadran.

Recorte de un 10%-15% de todas las partidas presupuestarias del Estado, con la salvedad de la subida en pensiones. Aunque también tenemos otra partida que sí va a ir en aumento, que el coste de la financiación del estado y los intereses que pagamos por la deuda pública que representan en torno a 28.000 millones de euros. Aquí puede conseguir unos 9.000 millones de euros del total de ministerios, fundamentalmente Fomento claro.

Partiendo de la base que las dos partidas no se tocan, podemos evaluar un recorte generalizado en todos los ministerios del 10% siendo los primeros perjudicados los empleados publicos que van a ver cómo sus nóminas no se actualizan dado que tenemos un recorte en el horizonte. Esta es la primera medida dolorosa que no se ha dicho claramente y que se conocerá el 30 de diciembre.

SUBIR EL IVA AL 20%, y sí lo pongo con mayúsculas para que se vea que es una apuesta que hago y que sin esta medida no cuadran las cuentas públicas. Aún así, tengamos en cuenta que una subida al 20% genera en torno a 4.000 millones de euros por año, por lo que tampoco es suficiente.

El Estado como tal tiene un presupuesto de gasto de 186.000 millones, por lo que si actualizamos pensiones y eliminamos la partida de intereses, congelando y rebajando salarios junto con la subida del IVA podemos conseguir unos 13.000 millones de euros. ¿Cómo sacamos los siguientes 17.000 millones de euros?. Dado que las transferencias autonómicas soportan el mayor volumen de gasto, dígase en Sanidad y Educación, el Estado no tiene competencias presupuestarias para el 2012, por lo que esas partidas son ajustadas por las propias autonomías, se requiere la colaboración autonómica en el recorte de gasto en nóminas de empleados públicos. Supongamos aquí otros 3.000 millones de euros.

La mayoría de presupuestos autonómicos deberían presentar recortes presupuestarios en torno al 5% de manera generalizada y la congelación del empleo público es una medida que no surte efectos a corto plazo y de efectividad discutible, dado que no todas las áreas de empleo público están en la misma situación. Mediante estos ajustes, se pueden conseguir en torno a 10.000 millones de euros, pero ojo, muchos presupuestos autonomicos ya están redactados y casi aprobados.

La siguiente pata que tiene que atacar en serio es el cambio en el IRPF, como mínimo para el año 2012. Si no se suben al menos en 3% la recaudación de las rentas elevadas (a partir de 150.000/200.000 euros de base imponible) con efectos a la tributación del 2011, las cuentas de Rajoy no pueden salir por ningún lado, dado que los programas de privatizaciones no son integrables en la reducción del déficit y tenemos dos ventas pendientes: AENA y Loterías.

El resto de reformas fiscales de calado o incluso cambios legislativos en materia fiscal, no tiene margen de maniobra legislativa para que dichas leyes entren en vigor el 31 de diciembre. Ahora mismo, sólo se puede actuar vía decreto de prórroga de los presupuestos y cambios puntuales en la composición actual de los tipos impositivos. En estas dos semanas, veremos subidas de impuestos a todos los niveles, si no, no se conseguirá en absoluto las cifras que ha puesto Rajoy encima de la mesa. Aún así, Rajoy ratifica en el debate que no quiere subidas de impuestos. Estas cifras no encajan sin ajustes al alza en la recaudación. http://www.elblogsalmon.com/economia/las-cuentas-de-rajoy-no-cuadran-sin-subir-como-minimo-iva-irpf-y-recortar-nominas-de-funcionarios

Portada de hoy de la edición impresa: El PP pacta con Suiza la fìscalidad del dinero opaco

Los españoles con fondos sin declarar en el país helvético tributarán sin que se desvele su nombre

El PP mantiene contactos preliminares para que su futuro gobierno acuerde con Suiza que los ciudadanos españales con cuentas no declaradas en ese país tríbuten en España sin que se desvele su identidad. Esta fórmula ya ha sido adoptada por otros países como Alemania y Reino Unido. Los bancos suizos realizan retenciones del 35% por los impuestos atrasados y el país helvêtico abona el 75% de éstas a la Hacienda con la que ha suscrito el acuerdo.

Cada año, las cuentas tributan al 21%. Suiza tiene unos 45.000 millones de euros de clientes españoles, la mitad de los cuales, sin declarar. El Ejecutivo de Rodríguez Zapatero se oponía abiertamente a esta vía. Editorial Los organismos internacionales y muchos países llevan presionando, sin demasiado éxito, desde hace tiempo a Suiza para que ponga fin al secreto bancario. Incluso en Europa hay un profundo debate sobre la necesidad de avanzar en una directiva que desarrolle la transparencia en aquellos destinos que atraen grandes cantidades de capital, precisamente por su opacidad. No parece que las autoridades Suizas u otros destinos similares tengán ninguna intención de poner fin al secreto bancario, salvo cuando el dinero tenga una fuente ilícita.

Mientras se avanza en la transparencia internacional es bueno que los gobiernos tomen medidas para evitar la fuga de capitales o para que se puedan recuperar parte de los impuestos evadidos con esta salida de dinero. Una de esas medidas ya la han puesto en marcha Alemania y Reino Unido, que tienen acuerdos con Suiza para que ciudadanos de estos países con cuentas en el país helvético paguen impuestos sin necesidad de que se conozca su identidad. El acuerdo, que ahora defendería el PP, supone una especie de actualización encubierta.

Seguramente no es la mejor opción, ya que para los países de los que ha salido el capital supone casi un ejercicio de fe en la actuación de las entidades suizas. Pero desde el pragmatismo es bastante más que nada. Algunas fuentes señalan que los bancos suizos tendrían unos 45.000 millones de clientes españoles, de los cuales aproximadamente la mitad no se declara. De hacerse, supondría un alivio para las arcas españolas. http://www.expansion.com/2011/11/27/opinion/editorialyllaves/1322432286.html?a=68891f616e07fae373b44613a4e8c3a9&t=1322495602en un momento subo la segunda parte de esto (...)

Cataluña bajará el sueldo a los funcionarios para no recortar en Sanidad y Educación

La Generalitat de Cataluña afirma que no hará nuevos recortes sociales en 2012 pero, para cumplir con las previsiones económicas de la UE, lo compensará con una rebaja del sueldo de los empleados públicos, venta de patrimonio, y un incremento de las tasas.

El presidente de la Generalitat de Cataluña, Artur Mas, ha anunciado una rebaja del sueldo de los funcionarios y empleados públicos en 2012: será el precio que hay que pagar para cumplir con las previsiones económicas de la UE sin emprender nuevos recortes sociales.

Tan sólo 48 horas después de las elecciones generales del pasado domingo, Mas ha aprovechado la reunión de hoy del Govern para hacer un inesperado anuncio: si Cataluña quiere hacer los "deberes", no hay más remedio que asumir nuevos "sacrificios" con un "ajuste duro", informa Efe.

A la rebaja en la partida de los sueldos públicos se sumarán otras medidas como la renuncia de los altos cargos a una paga extra, la venta de patrimonio y una nueva subida de las tasas universitarias, así como subirá el precio del transporte público y el recibo del agua. El Govern también introducirá una tasa por receta farmacéutica dispensada en la sanidad pública para "evitar abusos".

El Govern es consciente de que no se puede recortar más en sanidad, educación y servicios sociales porque se cruzarían "líneas rojas" que deteriorarían estas prestaciones públicas, ha señalado el presidente de la Generalitat, Artur Mas, en la rueda de prensa posterior al primer Consell Executiu tras las elecciones generales, informa Europa Press.

El conseller de Economia, Andreu Mas-Colell, ya advirtió este verano que los trabajadores de la administración autonómica «muy posiblemente» tendrían que trabajar más por un poco menos». El Gobierno de Mas ya había congelado la contratación de personal público. El president de la Generalitat, Artur Mas, después aseguro que su intención era "congelar" el sueldo de los funcionarios de la Generalitat, pero no aplicar un nuevo recorte, aunque esto dependía de si la crisis económica se recrudecía o no, señaló el pasado mes de septiembre. En su programa electoral figuraba la promesa de despedir a entre 40.000 y 50.000 empleados públicos, entre cargos, personal y organismos públicos.

http://www.expansion.com/2011/11/22/funcion-publica/1321968671.html

La situación en Cataluña se va a caldear. Si ya se estaban produciendo protestas continuamente, sobre todo en Barcelona, con estas bajadas de sueldo adicionales el panorama amenaza sombrío. De todas formas, nada que no se esperase.

Nuevo movimiento de la banca andorrana en España:

http://www.vozpopuli.com/mercados/banco-de-alcala-c-andorra-y-los-argueelles-ficha-un-alto-ejecutivo-de-deutsche-bank

Banco de Alcalá (C. Andorrá y los Argüelles) ficha a un alto ejecutivo de Deutsche Bank

Publicado: 07/11/2011

Versión para impresión

Enviar a un amigo

La firma, con oficinas en Madrid y Barcelona, acaba de ser adquirida por Credit Andorrá

Banco de Alcalá (C. Andorrá y los Argüelles) ficha a un alto ejecutivo de Deutsche Bank

M.L.T.

Banco de Alcalá, entidad perteneciente al 85% a Credit Andorrá y el resto en manos de la familia Argüelles, ha fichado a Santiago Churruca, anterior director de inversiones de Deutsche Bank Private Wealth Management, la división del banco alemán en España especializada en la gestión de grandes patrimonios. Este segmento es el de más alto standing de la firma alemana. Para tener cuenta abierta en el mismo es preciso disponer de más de dos millones de euros.

Banco de Alcalá fue adquirido por Credit Andorrá el pasado mes de octubre y posee el 85% de la entidad, dedicada a la banca privada e institucional. Fue fundado en 1989 por la familia Argüelles, históricos accionistas de Banesto, que continúan con la participación restante. En los últimos tiempos, Credit Andorrá ha ido realizando fichajes más o menos sonados en el mercado, como Frank Martínez o Hector Mora, ambos de BNP Paribas. Todos son profesionales contrastados, cada uno a su nivel, y con ‘capacidad de arrastre’ de clientes.

Una vez realizada la compra por parte de la entidad andorrana, la nueva matriz ha reiterado su intención de potenciar la actividad del Alcalá en gestión de patrimonios, banca privada y clientes institucionales, con oficinas en Madrid y Barcelona. Sin duda, esas incorporaciones vienen a reforzar en este sentido el proyecto.

Nombres ilustres

Entre los nombres de relumbrón de Banco Alcalá puede verse a Jacobo Argüelles, como presidente, o a Carlos Fernández Rubíes, histórico de la gestión de activos, cuya firma Capital Markets fue comprada en su día por Credit Andorrá, entre otros. Diego Fernández de Henestrosa y Argüelles es responsable de la gestora.

Consultada la matriz andorrana, de momento prefieren no hacer comentarios a esta incorporación, ya que están en pleno proceso de asimilación de la firma. Así, se remiten como única información a la nota presentada en el momento de la adquisición de Banco de Alcalá.

Credit Andorrá, sin embargo, gestiona más de 12.000 millones de euros en activos y la fuerte apuesta realizada en los últimos tiempos indica que tiene planes de calado a medio plazo. Así lo señalan en mercado. De lo contrario, es impensable un movimiento de un alto ejecutivo desde uno de los grandes colosos europeos como Deutsche Bank a una, en apariencia, pequeña firma independiente.

Banco de Alcalá nació con el patrimonio familiar y posteriormente se abrió a nuevos inversores. incluso ha ganado algunos premios por la gestión de sus fondos. Posee sociedad de valores, gestora de fondos de inversión y de pensiones. Muchas firmas patrimoniales han seguido este modelo, cuyo ejemplo más destacable es Bestinver, de la familia Entrecanales. El Alcalá maneja unos 450 millones de euros en activos, de los que alrededor de 130 millones son fondos de inversión.

En Deutsche Bank, por su lado, afirman que todavía no han reorganizado su división después de la salida de Churruca.

Tras la firma del nuevo tratado de intercambio de información se han producido varias adquisiciones. En el útlimo año y medio han comprado que yo recuerde: Banco Madrid por parte del BPA http://www.expansion.com/2010/03/17/empresas/banca/1268861687.htmlLa gestora de fondos de inversión Interdin por parte del BPA: http://www.expansion.com/2010/04/16/empresas/banca/1271431000.html?a=38b4a3be704052f3c545aaa27fd5651d&t=1321118459El Banco de Alcalá por Credit Andorra http://www.expansion.com/2010/04/16/empresas/banca/1271431000.html?a=38b4a3be704052f3c545aaa27fd5651d&t=1321118459

El mangoneo de ServiRed y el atraco de la banca con las tarjetas de crédito

Agustín Marco 12/11/2011 06:00h

Por estos lares hemos contado en las últimas dos semanas la pelea de gallos que está habiendo en ServiRed, la primera empresa española de tarjetas de pago. Para los que se lo hayan perdido los dos capítulos que hemos ofrecido la historia se resume en que BBVA y Bankia, por una parte, y La Caixa, por otra, los mayores accionistas de la compañía de servicios financieros, se han enzarzado en una batalla que a día de hoy ha dejado a ServiRed sin presidente.

Situación estrambótica, típica del momento actual, porque resulta que ServiRed gestiona 38 millones de tarjetas de debito y de crédito, a través de las cuales se hacen compras por más de 65.000 millones de euros. O lo que es lo mismo, que la empresa que tiene asociados casi 750.000 comercios y 32.792 cajeros repartidos por la geografía española está descabezada, sin un presidente ejecutivo, tras la destitución de José Manuel Gabeiras. Una situación magnífica para que los de Anonymous, ese simpático grupo de hackers, nos den un susto a todos con un ataque a los sistemas de una ServiRed sin capacidad ejecutiva de respuesta.

O sí. Porque los datos de sus tarjetas y las mías que gestiona ServiRed ya no están en sus manos, sino en los de una filial compartida con 4B, su gran competidor, controlado por Banco Santander. Los cuatro grandes grupos financieros de este país –BBVA, Santander, La Caixa y Bankia- decidieron el pasado año fusionar las dos empresas –Sermepa y Redy, respectivamente- que procesan todas las transacciones de nuestras tarjetas de pago.

La operación era tan sospechosa de ser utilizada para acordar tarifas entre las cuatro instituciones que la Comisión Nacional de la Competencia (CNC) tardó 11 meses en autorizar la concentración. Finalmente, y pese a las numerosas oposiciones de los grandes comerciantes y otras asociaciones de consumidores, se dio la bendición a la creación de Redsys, una empresa que controla el 80,5% del mercado (60 millones de tarjetas) y el 73,2% de los cajeros instalados (45.000) por bancos y cajas.

Para evitar cualquier abuso de posición dominante, la CNC pidió que el presidente de Redsys fuera una persona ajena a las más de 90 accionistas de ServiRed y de 4B, lo cual echó por tierra las maniobras de Javier Celaya, un ex Caja Madrid, representante en el consejo de la primera empresa de tarjetas, que se había quedado eclipsado en la estructura directiva de Bankia por un Bancaja. El puesto fue ocupado por Jesús Verde, un ex Unión Fenosa, que se quedó en Gas Natural tras la compra de la gallega por la catalana para dirigir la ejecución de sus ex compañeros. No quedó ni uno.

Tras fracasar en el primer intento, Celaya movió Roma con Santiago para acceder a la presidencia de ServiRed y perpetuarse en el consejo de Visa Europa. Cambios normativos, apoyo de BBVA, oposición de La Caixa, un quítate tu –Gabeiras- para ponerme yo –Celaya- y ser el presidente de una compañía cuyos ingresos están garantizados por los siglos de los siglos y cuyos accionistas son estables de por vida. Es decir, un balneario de gestión, con buen sueldo, secretaria, coche oficial y prebendas similares. Casí lo consiguió en el pasado consejo de octubre, pero finalmente La Caixa se opuso y frenó la toma de control.

Disputas personales aparte, lo que nos interesa a los ciudadanos es que toda la banca se unió para fusionar las dos empresas que procesan nuestras tarjetas con el único fin de ahorrar en costes. La CNC le insistió a Redsys que concretase las eficiencias de la fusión, pero la nueva sociedad le dio largas hasta el último día. Solo se comprometió a que al menos el 30% de los ahorros se trasladaría a sus clientes, los bancos y las cajas, “mediante reducciones continuadas de precios”, entidades que a su vez estarían en disposición de bajar las comisiones a los usuarios finales, a usted y a mí.

Ingenua ilusión. Más bien lo contrario. Nos han subido un 15% las comisiones por usar el dinero de plástico para compensar lo que pierden por los créditos hipotecarios que dieron a Euribor + 50 puntos y que ahora tienen que refinanciar a Euribor + 300. Que la banca anda jodida, por usar un término académico, no es novedad. Que, al igual que los alcaldes, intentan sacar las tripas al ciudadano con más comisiones –los ayuntamientos con impuestos- para trapichear con sus insanas cuentas, ya lo saben ustedes porque lo sufren cada vez que van a pedir cualquier servicio a una entidad financiera.

Lo cual no quiere decir que no duela, porque, como los políticos con su genética hipocresía genética, nos venden que ninguna te cobra por mantener tus cuentas, tus tarjetas y tu alma. Al menos, que nos digan la verdad, aunque sea por cumplir con ese camelo del buen gobierno corporativo, la transparencia y la sostenibilidad.

http://www.cotizalia.com/opinion/corazon%2Dabierto/2011/11/12/el%2Dmangoneo%2Dde%2Dservired%2Dy%2Del%2Datraco%2Dde%2Dla%2Dbanca%2Dcon%2Dlas%2Dtarjetas%2Dde%2Dcredito%2D6287/

Es la primera noticia que leo en España sobre el tema pero en prensa internacional ha tenido bastante recorrido durante el último mes. Ha estado falseando cuentas para tapar pérdidas desde los ochenta

Olympus escondió pérdidas durante décadas y reconoce el desvío de fondos

Agencias - Tokio - 09/11/2011 - 07:00

Un terremoto recorre Japón, esta vez en sentido metafórico. Olympus, una de las corporaciones señeras de la rica industria electrónica nipona, está sumida en un escándalo que promete seguir creciendo con el paso de los días. La compañía admitió ayer haber falseado sus cuentas de manera sistemática para esconder pérdidas desde los años ochenta. Esa bomba informativa llegó de la mano de otra de tamaño semejante: tres de sus máximos directivos habrían desviado, además, unos 1.100 millones de euros a paraísos fiscales entre 2006 y 2008 coincidiendo con el proceso de adquisición de Gyrus Group y otras tres empresas.

Semejantes revelaciones son el resultado de las pesquisas de Michael Woodford, ex consejero delegado de la centenaria fabricante de cámaras y endoscopios. Desde que fuera despedido el pasado 14 de octubre, el ejecutivo se ha dedicado a rastrear las cuentas de la compañía, denunciando que esta abonó 687 millones de dólares a una consultora (la desaparecida Axam Investments) radicada en el paraíso fiscal de Islas Caimán.

Tras negar durante semanas las acusaciones de Woodford, la firma se vio obligada ayer a reconocer el desvío de fondos, desvelada por una auditoría interna e independiente puesta en marcha por la propia compañía. Por lo pronto, los movimientos ya le han costado el puesto (y cargos penales) a dos altos cargos. Se trata del presidente de Olympus, Shuichi Takayama, que dimitió el pasado 26 de octubre, y del vicepresidente, Hishasi Mori, que renunció ayer mismo. Hideo Yamada, auditor interno de la empresa, también deberá pasar por los tribunales.

Las investigaciones revelan, asimismo, que los altos ejecutivos inflaron durante los años noventa los honorarios de los auditores para asegurarse una buena sobrevaloración de la compañía, que emplea a más de 45.000 personas en Japón, y cubrir el maquillaje de las cuentas.

Siguiendo con las acusaciones de Woodford, todavía queda por aclarar si la cúpula de Olympus desvió otros 1.000 millones de dólares a paraísos fiscales.

La compañía se hunde un 30% en Bolsa

Los efectos del escándalo de Olympus están devastando la capitalización de la compañía. El comunicado difundido ayer, en el que Olympus reconoció la malversación de 1.100 millones de euros, le costó una caída del 30% en Bolsa, arrastrando consigo al índice Topix, que perdió un 1,7%.

Desde que el ex consejero delegado de la compañía, Michael Woodford, denunciara hace un mes irregularidades en las cuentas, la empresa ha perdido un 70% de su valor en Bolsa, lo que ha llevado al regulador nipón a plantearse la retirada del valor del mercado principal.

http://www.cincodias.com/articulo/empresas/olympus-escondio-perdidas-durante-decadas-reconoce-desvio-fondos/20111109cdscdiemp_12/

Acaba de ser publicado un nuevo documento de trabajo del IEF (Instituto de Estudios Fiscales) sobre las principales caracterísitcas del IRPF titulado " Las muestras de IRPF de 2008: descripción general y principales magnitudes", documento de trabajo 14/2011 del IEF disponible en http://www.ief.es/documentos/recursos/publicaciones/documentos_trabajo/2011_14.pdfAlgunos gráficos me han parecido interesantes -por ejemplo, cuánto se paga de media por decilas, cómo se concentran las fuentes de renta por decilas etc.- y he decidido subirlos aquí. Dos acotaciones que me parecen procedentes: es un análisis sobre declaraciones presentadas con todo lo que ello conlleva y la otra es que obviamente todo lo que se defrauda no aparece. Los tipos medios del último gráfico se corresponden con la siguiente leyenda: tm1: cociente entre el resultado de aplicar las escalas del impuesto a las bases liquidables y la base liquidable, que refleja el efecto de las escalas del impuesto. tm2: cociente entre el resultado de aplicar las escalas del impuesto a las bases liquidables y la base imponible, que añade a lo anterior el efecto de las reducciones aplicadas en dicha base. tm3: cociente entre el resultado de aplicar las escalas del impuesto a las bases liquidables y la renta del periodo, que añade a lo anterior el efecto de la reducción por rendimientos del trabajo. tm4: cociente entre la cuota íntegra y la renta del periodo, que añade a lo anterior el efecto del mínimo personal y familiar. tm5: cociente entre la cuota resultante de la autoliquidación y la renta del periodo, que añade a lo anterior el efecto de las deducciones en cuota. Para evitar distorsiones en las medias, no se han incluido en los cálculos contribuyentes con: (1) base imponible total negativa y/o base liquidable total negativa, ya que daría lugar a tipos negativos, o positivas pero sin interpretación lógica; (2) cuotas negativas que serían errores; y (3) observaciones incoherentes en las que las rentas son menores que las correspondientes bases y/o las bases son menores que las correspondientes cuotas.

|