Blog

Blog

Últimos mensajes

Temas mas recientes

|

Esta sección te permite ver todos los posts escritos por este usuario. Ten en cuenta que sólo puedes ver los posts escritos en zonas a las que tienes acceso en este momento.

Mensajes - BENDITALIQUIDEZ

Páginas: 1 ... 29 30 [31] 32 33 ... 64

451

« en: Agosto 08, 2019, 13:55:17 pm »

Curiosamente anuncian lo contrario, Draghi ha dicho que vigila que las expectativas de inflación a largo plazo no queden "des-ancladas" del 2%. En mi opinión Draghi no puede hacer de pirómano.

Mejor dicho, no puede ser el sacerdote de la profecía, porque entonces sería profecía autocumplida.

Entiendo que el BCE solo puede observar el fenómeno sin interferir, porque si interfiere (=anuncia-lo-que-sea), entonces el fenómeno sucedería por su acción. Y eso no es permisible.

En realidad creo que a Draghi le pagamos para que no hable. Ojo, que no es tan sencillo eh!!!

Touché, aunque obviamente lo había puesto a huevo XD

452

« en: Agosto 08, 2019, 12:35:16 pm »

Gran post. Gran post.

Si quieren cambiar el objetivo del 2%, y teniendo en cuenta que no son capaces de llegar a él, pues la conclusión lógica es que quieren cambiar el objetivo hasta donde -dicen- están llegando. Ponle el 1,8 a ojímetro. Lo que no tendría sentido ninguno es ponerlo aún más alto.

¿Por qué se dice/hace de tapadillo? ¿Por qué no se anuncia a los cuatro vientos que no se espera inflación, sino todo lo contrario? Es una buena pregunta, quizá la mayoría natural no esté preparada, quizá no quieran torpedear la reburbuperación... Desde luego, los aires de cambio, desde el punto de vista de esa mayoría natural, se incrementan. El gradiente de aumento de intensidad anti-burbuja se intensifica. El mismo canal que tenía la noticia que os comentaba el otro día, del precio de los alquileres y de lo que ganan los jovencitos, ya ha salido esta mañana con que las compraventas de pisos "se desploman en junio". Yo esto lo esperaba para mediados/finales de septiembre. Son como pollos sin cabeza. Se huele el calzón desde aquí.

Si quieres que te diga la verdad, es que a mí las noticias inmobiliarias ya me cansan, leo el titular y poco más, es como lo de Carlos Jesús con los millones de naves de Raticulín, llega un momento que la cosa no da más de sí, está clarísimo que hay un elefante inmobiliario en la casa del capitalismo, está diseccionado todo hasta llegar al átomo. Momento inmobiliario 2009: https://www.youtube.com/watch?v=EGKPkOrZeYIMomento inmobiliario 2019: https://www.youtube.com/watch?v=irDJpCzeFpg

453

« en: Agosto 08, 2019, 11:45:57 am »

Ya tenemos aquí a la hipoteca danesa. Tipo fijo del 0% a 20 años

... Con el bono a 10 años de dicho país con una rentabilidad negativa, el banco Nordea Bank ha empezado a ofrecer hipotecas a 20 años a un tipo fijo del 0,0%. Repito tipo fijo del 0,0%. La semana pasada el Jyske Bank empezó a ofrecer hipotecas a 10 años al -0,5% y está semana el Nordea también esta ofreciendo hipotecas a 30 años al 0,5%.

En opinión del redactor del artículo, que firma como "Guru Huky Fundador de GurusBlog. 8 años de experiencia en Private Equity. MBA por el IE."

Mientras nuestros “amados” líderes políticos aplauden y animan a los Bancos Centrales a seguir reduciendo hasta el absurdo el precio del dinero esta política monetaria debilita los balances de la Banca, mantiene empresas zombies en vida, destina flujos de dinero hacía inversiones cada vez menos productivas o de más riesgos y crea burbujas en toda clase de activos incluida la vivienda.

https://www.gurusblog.com/archives/ya-tenemos-aqui-a-la-hipoteca-danesa-tipo-fijo-del-0-a-20-anos/07/08/2019/

Los bancos centrales ESTÁN DICIENDO ALTO Y CLARO QUE SUS OBJETIVOS DE INFLACIÓN A LARGO PLAZO SON MENTIRA Y LOS VAN A CAMBIAR. Por eso los tipos de interés de la deuda están en negativo. Si no fuera así, estaríamos asistiendo a un momento en el que un banco central permite que la banca publicite operaciones que el propio banco central GARANTIZA que van a dar pérdidas y van a descapitalizar el banco. Banco central permite hipotecas a largo plazo al -1%, simultáneamente la deuda pública cotiza a tipos negativos pero el banco central de turno afirma que su objetivo de inflación a largo plazo es del +2%. Es decir, el garante de la solvencia de las entidades le permite a entidades que ha costado Dios y ayuda recapitalizar y que tiene poco margen lanzar operaciones con pérdida asegurada. +2% a 10 años, 20% de inflación (ASEGURADA POR "CONTRATO" POR EL BANCO CENTRAL DE TURNO), hipoteca a 10 años al -1%, -10% de nominal recuperado por el banco. El banco le ingresa al cliente 100 u.m. con valor 100 y el cliente le devuelve 90 unidades monetarias con valor 90/1,2= 75. Todo ello con la garantía del vigilante de la solvencia del sistema financiero. ¿Un poco raro, no? Los tipos negativos de la deuda sirven para permitir la deflación, para que la economía pueda funcionar en deflación es necesario que el dinero se revalorice (deflación) y así haya que devolver menos u.m (en términos nominales) que las que te prestaron. Una vez que todo indica que en el futuro se va a permitir la deflación, solo hace falta que los bancos centrales anuncien oficialmente el cambio en sus objetivos de inflación a largo plazo. Curiosamente anuncian lo contrario, Draghi ha dicho que vigila que las expectativas de inflación a largo plazo no queden "des-ancladas" del 2%. https://www.ecb.europa.eu/press/pressconf/2019/html/ecb.is190606~32b6221806.en.htmlDraghi: On inflation expectations I think I've covered it before: of course we are concerned but we don't see signs of de-anchoring, frankly. We see no probability of deflation as well. That's why on other occasions I made the point of stressing that the Governing Council is not resigned to having a lower rate of inflation forever – even for now, in fact. All policies are oriented towards having a set of expectations, market-based expectations, because as I said survey-based expectations continue to be anchored at a level of 1.6%/1.7% in the long term. Also market-based expectations which would be more consistent with the policies we have and with the convergence of inflation to our objective. ¿Me lo explica alguien?

454

« en: Agosto 07, 2019, 20:08:26 pm »

No sé si ya lo había puesto. https://businessglitz.com/us/america-needs-an-independent-fed/Because non-partial, independent monetary policy is so important, Congress wisely established the Federal Reserve as an independent agency with regional participation and protection against political manipulation. These safeguards include 14-year terms for Federal Reserve Board members (four years for Chairman and Deputy Chairman) and the provision that Fed governors, including Chairman and Deputy Chairman, can only be removed for a cause related to breaches of the law or similar misconduct, and not for political differences with political leaders. This system of fixed terms is designed to ensure that the Fed makes decisions that best serve the economy – and all of us – regardless of short-term political considerations. Trump enfrentándose a un gobierno extranjero que no tiene urgencias del corto plazo porque no está sujeto a ciclo electoral alguno y, por otro lado, enfrentándose a su propio banco central intentado cuya independencia se ha configurado así precisamente para que no esté sujeto a urgencias de corto plazo. Vamos a darle más ventaja a China, que como le damos poca... A mí esto me suena a el arte de la guerra y tener que elegir entre perder batallas para ganar la guerra o perder la guerra para ganar batallas. El tiempo pondrá a cada uno en sus sitio, la cosa está muy interesante. Lo único que me intriga de China es cómo serán capaces de lidiar con una recesión con una población que se ha acostumbrado a ir siempre "p'arriba".

455

« en: Agosto 07, 2019, 17:23:44 pm »

¿Cómo se pierde la hegemonía monetaria de forma ordenada?

En el plano monetario el único gran banco central que ha subido tipos y ha reducido balance ha sido la FED, hay coordinación, el resto de grandes bancos centrales no han dicho ni pío, se comprende el momento que se vive.

En el plano fiscal, ¿hay coordinación entre bloques? no creo.

Trump ataca:

- Autoridades monetarias: A la suya (Powell), a la china (tipo de cambio yuan).

- Autoridades fiscales: A la china (aranceles).

Es decir, las autoridades monetarias mundiales están coordinadas y en total sintonía unas con otras.

La autoridad fiscal norteamericana no solo no se dedica a lo suyo sino que se mete en lo de los demás, y cuando se dedica a los suyo es para desandar los acuerdos del GATT/OMC.

456

« en: Agosto 07, 2019, 16:16:01 pm »

Cosas que se le ocurren a uno:

1- Trump amenaza el superávit comercial chino usando aranceles y guerra comercial.

2- Ese superávit comercial chino es la fuente de sus ingentes cantidades de divisas, dólares.

3- Si China tiene expectativas de tener menos ingresos de dólares.

3.a) No podrá seguir comprando deuda norteamericana al mismo ritmo o tendrá que venderla.

3.b) No podrá seguir defendiendo su moneda ante el dólar.

De 3.a) se sigue que el precio de la deuda norteamericana baje---> tipos de interés altos.

De 3.b) se sigue que el Yuan se deprecie frente al dólar.

¿Entonces, de qué narices se queja Trump?

Según Trump:

3.a) es culpa de Powell.

3.b) es culpa de los chinos.

Por otro lado, Trump tiene un discurso triunfalista en el que EEUU es la potencia hegemónica que puede con todos, mal lo llevas así para que se deprecie el dólar.

¿No le sería más fácil a Trump para tumbar el dólar declarar que Estados Unidos necesita ayuda e inversiones y que retira a sus tropas de aquí y allá y reduce el presupuesto de defensa?

Al día siguiente tienes el eur/usd en 2.

Trump quiere ser LA superpotencia industrial (buenos trabajos para mucha gente, una gran América otra vez. Para eso le votaron).

Que se deprecie el dólar no es su objetivo, sino algo que él entiende que le podría ayudar a conseguirlo.

Ya, pero es que esa idea "genial" que ha tenido Trump, la tuvieron los chinos hace 30 años, y claro, como que no creo que los chinos estén por la labor cambiar su sueño para que Trump viva feliz (y encima financiarlo).

457

« en: Agosto 07, 2019, 14:36:57 pm »

Cosas que se le ocurren a uno:

1- Trump amenaza el superávit comercial chino usando aranceles y guerra comercial.

2- Ese superávit comercial chino es la fuente de sus ingentes cantidades de divisas, dólares.

3- Si China tiene expectativas de tener menos ingresos de dólares.

3.a) No podrá seguir comprando deuda norteamericana al mismo ritmo o tendrá que venderla.

3.b) No podrá seguir defendiendo su moneda ante el dólar.

De 3.a) se sigue que el precio de la deuda norteamericana baje---> tipos de interés altos.

De 3.b) se sigue que el Yuan se deprecie frente al dólar.

¿Entonces, de qué narices se queja Trump?

Según Trump:

3.a) es culpa de Powell.

3.b) es culpa de los chinos.

Por otro lado, Trump tiene un discurso triunfalista en el que EEUU es la potencia hegemónica que puede con todos, mal lo llevas así para que se deprecie el dólar.

¿No le sería más fácil a Trump para tumbar el dólar declarar que Estados Unidos necesita ayuda e inversiones y que retira a sus tropas de aquí y allá y reduce el presupuesto de defensa?

Al día siguiente tienes el eur/usd en 2.

458

« en: Agosto 07, 2019, 03:54:28 am »

¡Ah! Gracias por avanzar el argumento, Chosen-

(Gracias también a Manu por su gran post, aunque al final vuelves otra vez a dogmatizar sobre Poder(es) y su ascendente sobre la economía.)

También gracias a Mad men (página anterior), me abstuve contestar, porque abre más preguntas y no vayamos a perdernos.

Pero atención: no puedes cortar ese motor desgastado. Es decir, la Propiedad tal y como está diseñada no tiene interruptor On/Off. Traducido, significa que no puedes sustituirte a los accionistas. Aunque el sentido común te diga que hay que parar el motor, para evitar que genere externalidades desagradables (paro, polución, lo que quieras), el Motor sigue funcionando, con el combustible del afán de lucro.

¿Y la propuesta es que el Estado se haga con la propiedad?

En esencia pretendes que desaparezca el mercado, que una entidad pública gestora y ajena a la empresa decida cuando ha gripado el motor para tomar su control, y no dices nada de cómo se hará la transferencia de propiedad. Si lo hace pagando malo, si lo hace sin pagar peor.

Bueno, existe laobligación legal de auditorías, publicar cuentas, y sobre todo: está la ley de quiebras. No la conozco y sería interesante profundizar. Pero básicamente, el juez (que es el Estado politico-juridico, ¿no?) nombra un gestor y si hay postor, vende la Empresa a otras (como el Popular al Santander). El Comité de empresa tiene voz y voto también a la hora de imponer condiciones: exigencias de formación, de conservación de aparato productivo, etc.

Es decir, yo no he hecho la propuesta de que el Estado se haga con la propiedad. En realidad, es lo que ya se hace. (El principio existe, la práctica parece ser más problemática, porque la Propiedad es un cerrojo.)

Lo que yo digo es que si fuésemos capaces de distinguir el Rentismo, la ley de quiebras podría evolucionar en el sentido de controlar las Empresas.

Es mi analogía de "hacer pasar la ITV" a las empresas.

Pero como bien has visto, depende de lo que entendemos por Rentismo.

En efecto, yo he avanzado la idea de una relación posible entre la Ley de rendimientos decrecientes y el Rentismo. Es una hipótesis.

El afán de lucro hace lo que le corresponde: /Empieza a extraer paguitas, a himbertir en Pisitos, a maquillar la contabilidad. En una palabra Rentismo aproductivo. Estás confundiendo fenómenos diferentes.

El rentismo aproductivo requiere obligatoriamente que la actividad sea rentable.

Desarrolla esto, porque me parece que no ordenamos los conceptos de la misma forma.

Veamos tus ejemplos

Alquilar pisos es rentable. Muy rentable. (renta --> rentable).

...

El Rentismo aproductivo es imposible con una empresa en quiebra (no genera rentas, ni productivas ni aproductivas) y precisamente esa era la condición de partida para que el Estado se apropie (tome propiedad) de ella.

Aparte de confundir estos dos fenómenos (en ese párrafo) por el camino estás obviando EL GRAN ELEFANTE EN EL SALÓN: que es el Estado quien tiene cerradas cientos de miles de viviendas, oficinas y naves industriales.

Yo creo que es el problema de la distribución de rentas.

(obviamente, todo el mundo entiende que cuando digo "yo", significa lo incorporado por mí de las lecciones del maestro. Aquí se trata no de oponer convicciones, sino de contrastar y ver cómo aplicar los mismos conocimientos que todos compartimos)

Que la actividad genere, o no, renta no es el criterio que te permite saber si opera, o no, el rentismo. ¿Qué quieres decir con que el Rentismo requiere que la actividad sea rentable?

Para mí, dada la distribución de la renta en el seno de la Empresa, sabes si padece Rentismo, y si lo padece, sabes que el Rentismo está asfixiando el Capital productivo de la Empresa. Por tanto, hay que llamar al veterinario de Empresas, je,je :bigrin:

Eso, independientemente de que la Empresa sea o no rentable.

-- Si la Empresa es rentable, y padece Rentismo, quizás se puede curar. Aunque tengo dudas-

-- Y si la Empresa no es rentable y padece Rentismo, es cuando digo que la Propiedad ya se pone en cuarentena con la ley de quiebras.

En ambos casos, yo diría que siempre que tengas Rentismo, conviene poner la Propiedad en cuarentena. O mejor, revisar el diseño mismo que tenemos de la Propiedad

Pero no entiendo la relación que haces entre "ser rentable" y "padecer rentismo/tener una distribución de rentas patológica"

=== (Definiciones:)

Las rentas productivas son las que reproducen el Capital productivo (contratos con empleados, subcontratas, patentes, alquiler/amortización de maqinas y naves) y además traen una plus valía ('profit') que remunera la Propiedad del Capital productivo.

En la secuencia, con buen orden, viene:

-- Primero: las rentas (reproductivas) del Capital productivo -- el CapProd. es el que fabrica día a día ese inventario de productos que luego monetizas y conviertes en capitales financieros que permiten pagar deudas, y;

(pero sólo si queda algo:)

-- Después: las rentas (profits) de la Propiedad : es decir dividendos o acumulación de Capital productivo.

Es decir, tienes salarios directos o indirectos que permiten reproducir el Capital productivo, más un "profit" (o plusvalía) que permite acumular Capital o pagar dividendos

Llamas "profit" a la renta de la Propiedad, simplemente: o bien remuneras a la Persona jurídica, la Empresa (y tras declarar beneficios, acumulas Capital Productivo) o bien remuneras la Propiedad de accionistas personas físicas (y pagas dividendos que éstos declaran en su IRPF)

Entonces, las rentas aproductivas ¿qué entiendo que son?

Son las que remuneran la Propiedad antes e independientemente de lo que quede despues de reproducir el Capital productivo.

Ejemplos:

-- Los supersalarios que se pagan los propios "accionistas" (los directivos se remuneran con acciones de la propia empresa, bajo acuerdo de venderlas) se detraen de la masa salarial.

-- De forma análoga, tienes los inmuebles que alquilas a tu propria empresa, de tal forma que computas el alquiler/amortización (que es una renta de reproducción del Capital productivo) lo que en realidad es para tí un dividendo

El Rentismo consiste por tanto en anteponer el "profit" (la plus-valía que remunera la Propiedad) a la reproducción del Capital productivo.

O bien dicho al revés: la renta de reproducción del Capital, se pospone a la renta de la Propiedad.

Es decir, tienes rentismo cuando constatas una secuenciación anómala en la distribución de la renta .

Basicamente, la Empresa está anteponiendo el "incremento" de la Propiedad, a la "reproducción" del Capital productivo. Intuitivamente ves a donde conduce,

Y por qué digo que tenemos un problema con el concepto de Propiedad industrial. Que no basta por ejemplo con que el reglamento fiscal prohiba esa secuenciación rentista; el problema real es que el "motor" jurídico-fiscal de la Propiedad está obsoleto. Hay que repensar la Propiedad en términos secuenciales, de causa-efecto productivos, o suspender la Propiedad.

(Si me has seguido bien, es fácil ver cómo el Rentismo acaba impidiendo la repropducción del Capital productivo, estaría bien (con tiempo) intentar exponer el proceso, pero después de todo, recordarás ahora montones de posts de maestro)

Muy buen post Saturno, muy bueno lo de la ITV de empresas y la ley de quiebras, da que pensar y tienes razón, aquí libre y propietario absoluto no hay nadie, igualmente, el Estado no es todopoderoso tampoco. Creo que esa determinación de cuándo se está produciendo un rentismo aproductivo no debe hacerse empresa por empresa ni mediante "juicios" a empresas individuales, caeríamos en algo peligrosísimo, lo que tanto teme Chosen, que te venga un comisario político y te embarguen hasta las pestañas por orden de su señoría con argumentos de lo más peregrinos, es decir, que lo mismo que te embargo o te intervengo no te embargo o no te intervengo y me quedo tan ancho. El análisis debe hacerse "contra" sectores completos de la economía, por varios motivos: 1- Porque al ser un sector completo, tiene capacidad de defensa frente al gobierno, como loby. 2- Porque, por tamaño, justifica la intervención por el bien general. 3- Porque de esta forma es posible determinar "el rentismo" mediante cifras macroeconómicas, cuánta financiación absorbe, encadenamientos interindustriales, etc... El debate que estáis teniendo es interesante y se vuelve muy complejo por momentos, no pretendo desviar la atención ni liarlo más, pero está claro y ya la ha dicho Manu en su gran post anterior, hay que alejarse de posiciones dogmáticas en la medida de lo posible, el dogma, en la medida de que sea útil y la utilidad del dogma medida de forma lo más científica posible. Un saludo.

459

« en: Agosto 03, 2019, 16:09:47 pm »

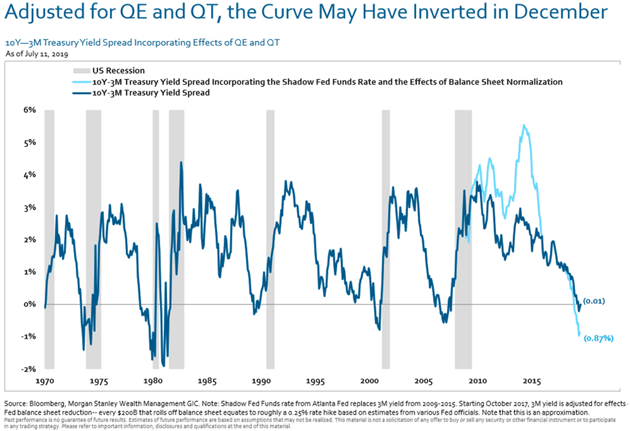

(Entre las 12:00 y las 13:00, ayer, toda la deuda pública alemana estuvo en rentabilidad negativa. Algo jamás visto.

Ahora nos enteramos que, en EEUU, la 'yield curve' ajustada lleva invertida desde diciembre —y la FED lo sabía—:

El S&P500, ayer, perforó la media móvil de 50 sesiones:

Nunca olviden que estamos en una matrioshka de 'a las terceras van las vencidas'. Estamos en un 'a la tercera va la vencida' —los tres techos desde principios del año pasado—, dentro de otro 'a la tercera va la vencida' —los tres impulsos desde 'la' crisis, los dos de Obama y el 'Trump rally'— y dentro del gran 'a la tercera va la vencida' popularcapitalista —las burbujas 'dotcom', 'subprime' y la Reburbuja—.

En marzo pasado, cuando cuajaron las dos metáforas del 'dark room' de Draghi y el 'watch and wait' de Powell, quedó clara la contradicción entre:

- la 'Gran' Política Monetaria repincharreburbujista —Dragui, Powell, Lagarde—; y

- las 'Polítiquillas' Fiscales estatales, regionales y locales reinflarreburbujistas —Trump y los 'minitrumps'—.

) )

SIN MALO DE MOLINA, EL SERVICIO DE ESTUDIOS DEL BANCO ESPAÑA ES UN VULGAR 'THINK TANK' PROINMOBILIARIO, REBELDE Y PÍCARO CONTRA SU JEFATURA DE FRANKFURT.-

Probablemente, se debe a que sus miembros, por razones de edad, ya son todos perdedores de la Burbuja y 'mismacestahuevones'.

La jefa de los atribulados funcionarios del Banco España fue muy clara dando la directriz del 'ortograma' (noticia de 05/09/2018):

https://www.europapress.es/economia/finanzas-00340/noticia-bce-avisa-proxima-crisis-estara-ligada-mercado-inmobiliario-20180905140031.html

- «La presidenta del Consejo de Supervisión del Banco Central Europeo (BCE), Danièle Nouy, ha alertado de que:

• la próxima crisis económica estará ligada al mercado inmobiliario, aunque

• los bancos están 'mucho mejor preparados' para afrontarla que hace una década».

Pero ellos, los paniaguados del Banco España, desconcertantemente, tocaron a rebato (Informe de Estabilidad Financiera, correspondiente a Primavera 2019) para hacernos saber la 'palabra de dios', dios Ladrillo, a difundir por el orbe, que 'Spain is different':

• los bancos españoles son una mierda (tienen peor 'Basilea CET1' de toda la UE), pero da igual porque, por contra,

• el mercado inmobiliario español es cojonudo (habría recuperación y los precios estarían en un 'punto de equilibrio a largo plazo', que sería el nivel que hubo justo al comienzo de la Segunda Alza Explosiva de la Burbuja 1998-2006, que es donde el BdE lleva mucho tiempo situando el cortafuegos del Pinchazo —lo que significa que, ahora, si cayeran los precios, no habría Repinchazo, sino 'desviación a la baja de precios de equilibrio', desviación que habría que 'rerrecuperar'—).

Siguiendo las directrices ideológicas marcadas por El Sector, incluida la empresita privada zaragozana que cocina los datos del Colegio de Registradores, en el Banco España llaman recuperación a la Reburbuja y añaden que es 'heterogénea' porque se concentra en 'grandes ciudades y costa'.

En cualquier caso, los chicos del BdE, pásmense, sí obedecen a 'Frankfurt' en el reconocimiento de que ya estamos en el proceso de Rerrecesión —solo que España estaría a salvo gracias a sus inmuebles—. Literalmente, nos dicen que esperemos «un proceso de ventas aceleradas de activos, con efectos potencialmente disruptivos en los mercados ».

Nosotros llevamos décadas leyendo entre líneas lo que dice el Banco España y somos conscientes del grado de hipocresía y cinismo imperante. En consecuencia, procedimos a interpretar bondadosamente la enrevesada deposición proinmobiliaria de esta primavera. Y nos atrevimos a decir que, en el fondo, el BdE, a buen entendedor, daba por oficializaba la Reburbuja. Nosotros nos dimos por enterados de los siguiente:

- Desde máximos de la Burbuja, en el 'conjunto nacional', los precios bajaron a la mitad por el Pinchazo 2006-2010, bajada que, tras una, llamémosla, 'recuperación', se ha quedado en un tercio; con este -33% 'nacional' se considera que el 'conjunto' habría llegado al punto de equilibrio a largo plazo; el problema estaría en que este -33% es un promedio de dos datos, 'Madrid y playa', y resto; este resto habría vuelto a los niveles pre-Burbuja, precios de mediados de los 1980, que serían los verdaderamente sanos; y, para que la sanación fuera total, 'Madrid y playa' tendrían que bajar hasta donde ya ha conseguido felizmente ajustar el resto.

Estábamos rumiando esta política de comunicación tan retorcidita cuando el propio Banco España nos ha hecho despertar de nuestro dulce sueño, justo cuando termina julio y empieza agosto —coincidiendo con la 'homeopatía' pincharreburbujista de la FED, que ya no sabe qué hacer para echar el freno en Bolsa e inmuebles—. Ahora, el Banco España va y nos dice, pásmense, que tenemos que congratularnos porque:

• dado el carácter de bien básico de consumo obligatorio que tiene la vivienda, gracias a lo pobres que somos en términos de rentas, aún siendo baratísimos los préstamos, hay un 'shock' de demanda de alquiler que lo encarece —Giffen—; lo que, valorando los pisitos por el método del descuento de flujos, hace que nuestros inmuebles sean 'valiosísimos', por lo que, en realidad, somos 'ricos' en términos de patrimonio—Veblen—;

• no debemos vivirlo con culpa porque el daño se concentra en los jóvenes... 'que se jodan'; y

• la culpa la tiene la autoridad fiscal, que jamás ha presupuestado el 'porcentajillo' de vivienda básica pública que deberían y ni siquiera se ha trabajado estadísticas de alquileres como Dios manda; es decir, que la culpa la tiene, ¡cómo no!, el Estado —como si ellos no lo fueran— y los usureros son 'pobres víctimas' de él.

Lo tienen aquí:

«Evolución reciente del mercado del alquiler de vivienda en España»:

https://www.bde.es/f/webbde/SES/Secciones/Publicaciones/InformesBoletinesRevistas/ArticulosAnaliticos/19/T3/descargar/Fich/be1903-art25.pdf

Nos negamos a hacer una lectura positiva de esta bazofia 'leydeofertademandista' y falsoliberal, propia de resentidos conscientes de su cadena y bola inmo-hipotecaria, y sabedores de la quiebra que se les viene encima. Esto se lo vamos a hacer pagar, porque su misión es salvar de la Recrisis a las entidades depósito, no al Sector y sus ganchos ni a los primos 'himbersores', ahora trufados de buitres y antisitema.

Extraemos algunas frases, para que jamás se nos olviden:

- «La dificultad de los colectivos con menor renta para incrementar sus ingresos por la aún elevada incidencia del desempleo, la escasa duración de los nuevos contratos laborales o la mayor relevancia de la jornada reducida habrían aumentado la demanda de alquiler residencial. El aumento de la demanda concentrada en determinados mercados, frente a una oferta de alquiler residencial relativamente rígida en el corto plazo, explicaría el dinamismo de los precios de oferta del alquiler en esas localizaciones».

- «El menor dinamismo de la oferta se produce en un contexto de debilidad de la oferta pública de alquiler, y en el que aparecen fines alternativos para la vivienda residencial, como el alquiler vacacional. Un análisis más completo del mercado del alquiler residencial en España exigiría disponer de mayor información sociodemográfica y económica, incluido el precio del alquiler, a nivel municipal o con la mayor desagregación geográfica posible».

- «En un contexto de recuperación económica en el que los ingresos del trabajo de los hogares con menor renta (en particular, los jóvenes) se ven limitados por la elevada incidencia de la temporalidad, la parcialidad de las jornadas y la todavía elevada tasa de desempleo, se habría producido un incremento de la demanda, concentrada en determinados mercados, frente a una oferta de alquiler residencial relativamente rígida en el corto plazo. En este sentido, la oferta no habría crecido al mismo ritmo que la demanda, a pesar de la entrada de nuevos agentes profesionalizados en el mercado del alquiler, como las Socimis, o del aumento de los activos inmobiliarios en manos de sociedades mercantiles dedicadas al alquiler de inmuebles. Por otro lado, el menor dinamismo de la oferta se produce en un contexto de mayor debilidad de la oferta pública de alquiler, que en todo caso representa un volumen relativamente modesto de los inmuebles disponibles para su arrendamiento, y en el que aparecen fines alternativos para la vivienda residencial, como el alquiler vacacional».

- «La mediana del gasto en vivienda de alquiler suponía en 2014 el 27,8 % de los ingresos netos de los hogares españoles, y el 46,9 % entre los hogares con menores ingresos (los situados en el primer quintil de la distribución de la renta). Al mismo tiempo, los índices de sobrecarga del gasto en vivienda de alquiler eran particularmente elevados en España, situándose en el 24,7 % los hogares con un gasto en vivienda de alquiler superior al 40 % de sus ingresos netos en 2014, frente al 13,1 % registrado en el promedio de la OCDE. Este índice de sobrecarga era significativamente más elevado para los hogares en el primer quintil de la distribución de la renta (63,9 %), ratio solo superada en 2014 por Grecia».

- «Los organismos internacionales usan de manera recurrente las ratios de gasto en vivienda sobre renta neta disponible del hogar para aproximar la sobrecarga que el coste de la vivienda representa en las finanzas de los hogares [OCDE (2016), Eurostat (2018), US Census Bureau (2017)]. En particular, se establecen umbrales arbitrarios del gasto en vivienda, situados entre el 30 % y el 40 % de los ingresos netos de un hogar, para evaluar la proporción de hogares cuyo consumo de vivienda supone una sobrecarga financiera. El gasto en alquiler considerado incluye los arrendamientos a precios de mercado y los subsidiados por el sector público, así como los gastos soportados cuando el hogar reside en una vivienda cedida. Estos gastos incluyen los derivados de suministros asociados a la vivienda (agua, electricidad, gas y otros servicios)».

- ('excusatio no petita') «Un análisis más detallado y preciso de los determinantes de la evolución reciente del mercado del alquiler residencial en España requeriría de información socio-económica detallada de los hogares, así como de índices de precios y de los principales condicionantes de la oferta de vivienda residencial con la mayor desagregación geográfica posible».

- (aunque saben que es tarde para intervencionismos 'de mercado', dado el pedazo de 'antimercado' que tenemos montado, anuncian una segunda parte donde, como loros, utilizarán su potencial retórico para dar cuerpo a las necedades que cacarea el Sector desde tiempos inmemoriales) «Este artículo, centrado en la descripción de la evolución del mercado del alquiler residencial en España, se complementará con un documento ocasional, de próxima publicación, en el que se examinan los principales instrumentos de la intervención pública en el mercado del alquiler a partir de la experiencia a nivel internacional.

P. S.: 'LEBENSRAUM'.— El 'Espacio Vital' es un concepto de los avatares nazi, fascista y separatista de la Derecha. Recordemos que la Derecha tiene 7 avatares:

• tradicional conservador

• tradicional liberal

• tradicional socialista —dirigismo—

• atradicional nacional-socialista

• atradicional fascista

• atradicional separatista

• atradicional populista

Ojito, ¡eh!, con hablar de la Historia como si sus protagonistas fueran naciones étnico-culturales en busca de su 'Lebensraum'.

En términos de Contabilidad Nacional —en este Nacional, la nación es la jurídico-política—, después de consumir, la Renta que queda para ahorrar y, luego, invertir es la que es. Es un número. Lo que inviertas aproductivamente, dejas de invertirlo productivamente, y viceversa; y siempre te quedará un 'tanti quanti' sin invertir ni productiva ni aproductivamente. Actualmente, pesa más la inversión aproductiva que la productiva, y el 'tanti quanti' es inmenso, combinación que evidencia el pedazo de Recrisis en la que estamos entrando.

La desindustrialización actual —la patológica del 'todos capitalistitas'— es consecuencia de la 'inmobiliarización' de la economía. La inmobiliarización no es «lo que no tenemos más remedio que hacer porque la nación dominate —minúscula— y su 'Volksgeist' están secuestrados por 'escritores de la Historia' estúpidos' que usurpan el Estado, de los que nos tenemos que deshacer como paso previo, antes de poner a los nuestros o que reine 'dios mercadillo'». La inmobiliarización es el pecado a purgar. Nos ha metido en este callejón sin salida el popularcapitalismo y la inconsistencia temporal de su ultracortoplacismo —nos quejamos del cortoplacismo de los populistas de la Derecha, en contraposición al largoplacismo de las izquierdas definidas —especialmente, la socialdemócrata y la comunista—. Pero la presión del cortoplacismo en los empresones es mucho mayor que entre los políticos, que funcionan con la vista puesta en su examen electoral cada cuatro años.

Recordemos que, a diferencia de la Derecha, que es una, en unión hipostática, hay 7 izquierdas desunidas:

• jacobina

• liberal

• anarquista

• socialdemócrata

• comunista-Lenin

• comunista-Mao

• indefinida

En otra época, podía fantasearse con la inviabilidad del 'campo socialista' —nos remitimos a las paprruchadas falsoliberales que los universitarios escuchamos a algunos profesores, como, p. ej., que, en el socialismo no hay precios y, sin precios, no hay Valor. Hoy, la economía socialista 'realmente existente' ha transicionado a un modelo imbatible para el capitalismo 'realmente existente' —popularcapitalismo—.

La inversión aproductiva parasita la inversión, toda ella considerada. Además, es un proceso que, al iterarlo, termina acabando con la inversión productiva.

El popularcapitalismo se ha metido en un bucle infernal. Primero son las decisiones proinmobiliarias y, luego, si nos quedan recursos, ganas y tiempo, las demás.

En microeconomía, pasa algo muy parecido. Por ejemplo, los 'himbersores' de 'Hala-a-pagar', el día que salieron del Notario sufrieron una alteración del orden jerárquico de sus intereses personales en favor de la sobrevaloración inmobiliaria y en contra de la 'industria', incluso la de la construcción —no hay nada que más odie un 'himbersor' que se vean grúas por doquier—.

Finalmente, les decimos a los que engolan sus voces para hablar de como el supuesto 'Lebensraum' de 'Alemania' o de 'Francia' o de 'los vascos y catalanes', que no se olviden en su charlatanería nacionalista del 'Lebensraum' mahometano, ¿o acaso no lo tenemos ahí, a escasas millas náuticas?

Está la cosa calentita... Es insufrible el ambiente en los espacios laborales, tienes a los popularcapitalistas de todas las edades, condiciones y cargos vigilando como buitres para defender sus posiciones como sea, haciendo piña, persiguiendo al disidente, censurando la información, aplicando el estajanovismo laboral, informando la legislación positiva a todos los niveles cada uno según sus posibilidades... A mí ya me pareció que la lectura que hizo asustadísimos de aquel informe era muy benévola, también es verdad que el gobernador del banco de España hizo unas declaraciones sobre el tema intergeneracional y las pensiones y se le tiró el gobierno a la yugular. Uno no sabe qué pensar, Hernández de Cos fue nombrado por el PP, quizás la interpretación correcta de aquello es que Hernández de Cos pretendía sacrificar las pensiones (las actuales, y cínicamente hablar de que era para asegurar las futuras sabiendo que tampoco es así) para salvar el popularcapitalismo y al gobierno no le gustó. O quizá pretendía cargarse las pensiones y el gobierno no pilló el mensaje y por eso le dio el palo. En cualquier caso:  PD: esto ya no sea arregla ni con parrusías, ni con explicaciones ni con nada, FUEGO, FUEGO PURIFICADOR PARA TODOS, los bancos centrales están decepcionando en todas su comparecencias, el gráfico de la curva invertida desde diciembre si se tiene en cuenta el QE y el QT es buenísimo, creo que ya habíamos hablado de el "shadow rate" https://review.chicagobooth.edu/economics/2017/article/shadow-rate-can-measure-effects-qe y asustadísimos había dicho que con los tipos de interés tan bajos la curva puede que no se invirtiera.

460

« en: Julio 31, 2019, 17:04:11 pm »

Los bonos negativos para mí significan que como inversor, no me fío de nadie, sólo del Tesoro Público, para prestarle mi dinero, durante la duración del bono (hasta los próximos 50 años en el caso de Suiza). Para ese dinero no encuentro mejor inversión que aparcarlo a 50 años y pagar para que me lo cuiden. No hay inversión en la faz de la Tierra que me dé rendimiento alguno, por 50 años. Y mucho menos estoy pensando en prestárslo a cualquier piernas para que lo invierta en ladrillos, tecnología, oro, o cualquier otra bisutería. También imagino que mi dinero, en caso de quedármelo, se devaluará y perderá su valor o me lo quitarán via regulaciones, corralitos, quitas, impuestos u otros instrumentos extractivos maquiavélicos.

Imagínense lo que viene después de esto...

Vamos a dar por hecho que la inflación ni se crea ni se destruye, solo se traslada. La deuda sería el mecanismo para trasladar inflación desde un momento del tiempo a otro. Supongamos la recta del tiempo, como casi todos la tenemos en la cabeza, el pasado está a la izquierda y el futuro a la derecha. Supongamos que no existen bancos centrales y que la inflación en cada momento viene determinada por la oferta y la demanda de bienes frente a una oferta monetaria que solo cambia por motivos aleatorios. En unos momentos habrá deflación, en otros inflación, la media a largo plazo es cero, no, miento, si la productividad sube la gente tiene que vivir cada vez mejor, supongamos salarios nominales constantes, el salario real tendría que subir y por tanto a largo plazo la media de inflación es ligeramente negativa. Si te traes mediante deuda un montonazo de dinero del futuro, lo que haces es crear un monte en la recta del tiempo, a costa de dejar un bache detrás. ¿Qué se puede hacer cuando llegas a lo alto del monte y no solo tienes que bajarlo sino también bajar el bache? Pues te traes más dinero de detrás del bache y llenas la bajada del monte y el bache original, y así hasta que no se pueda más. ¿Y entonces qué haces, qué les dice a ustedes que hay que hacer antes de volver a estar circulando por una recta temporal normal cuya media a largo plazo de inflación sea ligeramente negativa? Pues bajar muy deprisa durante poco tiempo o bajar muy despacio durante mucho tiempo (lo del high plateau ni lo comento...) Como en un mundo globalizado la inflación o deflación es relativa a otros, ¿cómo baja el monte (gigante ya) todo el mundo a la vez? ¿Frente a qué gana valor el dinero, frente a todo? ¿El dinero de quién, el de todos? Obviamente es imposible, entre otras cosas porque la deuda hay que pagarla en valor nominal, no en valor real, el problema es que los contratos de préstamo son muy fáciles de cumplir cuando hay inflación pero casi imposibles de cumplir cuando hay deflación, es decir, los contratos de préstamo no permiten que haya deflación, puedes encontrar deuda pública protegida frente a la inflación. ¿Donde se celebran contratos de préstamo "protegidos" frente a la deflación? La encuentras ahora, eso son los intereses negativos, esa deuda pública, esos contratos de préstamo consienten deflación ya que es posible devolver el principal en un escenario deflacionista. Una vez que se va configurando un futuro en el que los contratos de préstamo ya consienten que haya deflación, soluciones: Que el dinero se aprecie más frente a unas cosas que frente a otras---> inmuebles. Inflación general ligeramente negativa hasta que te aburras. Algunos pueden dar una nueva vuelta de tuerca y traerse inflación no del futuro, sino hacer una colecta y pedirle al resto del mundo la poca inflación que tengan, vía tipo de cambio. ¿He metido mucho la pata?

461

« en: Julio 30, 2019, 09:25:21 am »

https://www.reuters.com/article/us-usa-fed-trump/trump-urges-fed-to-do-more-than-a-small-rate-cut-idUSKCN1UO1CS

Trump urges Fed to do more than a 'small rate cut'

“The E.U. and China will further lower interest rates and pump money into their systems, making it much easier for their manufacturers to sell product. In the meantime, and with very low inflation, our Fed does nothing - and probably will do very little by comparison. Too bad!” he wrote on Twitter.

“The Fed has made all of the wrong moves. A small rate cut is not enough, but we will win anyway!” he added.

Asustadísimos siempre dijo que Trump sería el chivo expiatorio perfecto. Pues fíjense que el tío se defiende, mejor de lo que le suponíamos muchos. Me parece que tiene al pobre Powell bien pillado: si no baja tipos, le culpará del crash, si baja tipos, le culpará de que es poco y por eso pasó el crash; si baja mucho, le culpará finalmente por no haber hecho su trabajo llevando a la economía al crash. Le está preparando una cama muy maja. Yo creo que, de estar en la piel de Powell, no bajaría tipos, aguantaría el chaparrón y la historia pondrá a cada uno en su sitio.

Mira cómo está el patio ahora mismo: https://www.zerohedge.com/news/2019-07-29/did-steve-liesman-just-expose-existential-reason-fed-cut-weekIn a brief 45 seconds, Liesman drops the "existential" threat argument for why Powell will do whatever it takes to stay in Trump's good graces...

"If The Fed gets this wrong, I think that they think if they make a mistake here, The Fed could be gone..."

Liesman expands on his ominous view:

"Think about what happens when a person gets up at a rally and starts railing against The Federal Reserve, and starts to create what could lead to Congressional pressure on The Fed, then you could imagine that their could be support for a different system."

"I think they think there's a lot of political downside risk to getting this wrong." La gente diciendo a cajas destempladas en tv que la FED va a recortar tipos porque le tiene miedo a Trump.

462

« en: Julio 30, 2019, 08:55:13 am »

¿Los que votaron a Trump son los que viven en zonas menos burbujeadas? ¿Pisitófilos enfadados porque su hactibo no sube como en otras partes? Melospliquen.

463

« en: Julio 29, 2019, 16:49:47 pm »

A ver así: toda moral supone la responsabilidad de quien comete actos libres.

La moral no tiene nada que hacer cuando los actos no son libres. Lo que interviene es la naturaleza, o la necesidad, o precisamente: la sumisión de la voluntad esclavizada.

1, Estamos de acuerdo, que La usura no se empareja con ningúna _Responsabilidad_

El Usurero inmobiliario Jesus Gil siempre quedó libre y de hecho, se le consideraba un santo varón.

Lo judios medievales podían practicar la usura, eran despreciados, nunca culpables.

A los templarios los enviaron a la hoguera no por practicar la usura, sino por otros crimenes reales o inventados que sí conllevaban responsabilidad.

2,. Los Cantos introducen una cuestión novedosa ;

Existiría una Responsabilidad económica del CP por el perjuicio al Capital,

Y por coherencia, la Responsabilidad individual (también en términos economicos, ni morales ni civiles) del usurero inmobiliario respecto de la generacion de sus hijos.

3.- Pero el término de "Usura" no es apropiado, no "aclara" en qué consiste la Responsabilidad económica, como tampoco sirve para "aclarar" ninguna Responsabilidad moral o civil.

Cuando históricamente la Usura (interés superior al mero desgaste de la cosa, sea por uso o por descuento cambiario en el caso de Dinero) estuvo vinculada a una Responsabilidad de los agentes, simplemente desapareció el Capital (comercio, dinero amplio, etc.). La plus-valía marxista es básicamente usura, y el beneficio un tipo de interés (ahora lo llaman ROI)

Es lo que vengo a decir. La "Usura" no tiene recorrido, porque el meollo de los Cantos, es la noción novedosa de que existiría una Responsabilidad Económica ante un Ortograma Capitalista.

====

Los Cantos aportan un concepto novedoso : la _Responsabilidad_ económica, de los agentes

No es una responsabilidad moral (culposa), tampoco es culpable (civil), pero es una Responsabilidad respecto de Ortograma Capitalista. Por eso el Capital se ha puesto su armadura y entra en lucha a muerte con el CP: para _castigarlo, porque es Responsable.

Hay una voluntad (recíproca) de acabar uno con otro. Uno defiende el Amor, el otro el Incesto.

El arma del uno es el contrato conmutativo (Margarita), el otro, formaliza un pacto entre ya nacidos (el matrimonio de Amstetten) para esquilmar generaciones no nacidas (=es simplemente un contrato unilateral donde los no-nacidos no tienen capacidad para contratar, pero contraen una obligación futura en virtud de la Patria Potestad de sus genitores)

¿Cómo se caracteriza una Responsabilidad económica, cómo se reconoce la relación causa efecto, la intencionalidad dolosa ?

Ahora sí que nos centramos:

-- contrato unilateral (pq no puede ser bilateral con los no-nacidos)

-- Engaño, error, disposición = (tracto crediticio de las rentas futuras)

-- Pacto faustico (Patria potestad, educacion, etc.)

El Dolo al que yo me refiero alude a una responsabilidad civil.

Aquí nos haría falta una metáfora que designara la Responsabilidad Economica respecto del Ortograma

El concepto más cercano, es el Dolo. En el campo de la Moral, seria el Pecado.

Pero el concepto es ese, llámese Dolosivo o Pecaminoso, lo que no funciona es llamarlo Usurero.

Porque la usura no es ningún acto intencional, es sólo su consecuencia, su efecto observable desde la perspectiva del Ortograma.

Es importante, porque para acabar con el CP, el Capital necesita denunciarlo como Responsable del perjuicio.

Sin probar esta Responsabilidad económica ante el Tribunal Economico de las Autoridades Monetarias, el Capital sencillamente no podrá vencer al CP, ni rebajar los inmuebles ni dejar de considerarlos cuasi-Dinero.

Para poder conseguir todo ello, primero hace falta sentencia del Tribunal para que las Autoridades Fiscales se vean entonces obligadas a acatar el Ortograma económico: que la AAFF actuen como fuerza Ejecutiva de la condena contra el CP-

¿Donde vamos a bucar esa prueba de Responabilidad?

Si nos quedamos en denunciar el "tramo excesivo" del lucro (Usurero), eso no es ninguna prueba,

Es como señalar el humo, pero sin decir dónde está el fuego

Creo que la forma est demostrar ante el Tribunal del Ortograma que la organización de esa Usura resultante era intencional. De ahi mi paralelo con el dolo.

Que se sentencie al CP como Responsable de la Usura, primero

Y llamar a las Autoridades Fiscales para que ejecuten la pena de muerte, después.

Que el Nuevo Fausto devuelva el alma de Margarita a la generaciones futuras, primero.

Que su mundo de vino y rosas se vaya al Diablo, después.

No me digan que no es interesante.

=====

((

Sobre el campo semántico de la Usura:

Los himbersores como Jesús Gil lo que hacen no es reducir "maliciosamente" el campo de la Usura al lucro dinerario.

¡Muy al contrario!

Ellos recalifican el inmueble como Activo ("cuasi-Dinero") y sobre ese principio aplican Usura sin incurrir en ninguna responsabilidad civil..

Sobre la Omisión intencional (lo llaman "reticencia dolosiva")

En Epaña no sé, pero la jurisprudencia gala introdujo el concepto de reticencia dolosiva para condenar al mandatario (típicamente un Agente inmobiliario) que no advirtió al membrillo comprador que el vendedor le estaba engañando, que cometía un error y que le estaba simplemente robando.

La legislación gala sobre tipos usureros va precisamente en esa línea de limitar la responsabilidad de los mantadatrios o intermediarios (porque ya no pueden cooperar con la usura del vendedor)

Pero supongo que existe igual en ES bajo otra forma.

Lo mimo via Directivas UE, ya que ahora los bancos están obligados a asegurarse de que el cliente esta informado y cada Estado puede regular el máximo TEG aplicable a consumidores y SOCIMI

Por tanto, supongo que en ciertas condiciones, el membrillo estafado puede atacar al Agente inmobiliario por reticiencia dolosiva a la hora de informarle, según era su obligación (máxime cuando el membrillo comprador es el que paga la comisión del A.I.). Y hacer que sea por ejemplo Idealista.es quien le indemnice por 50 años de disposición de su renta (por usura).

Hombre, no van a ser sólo los GAFA, y los bancos lo responsables que van a tener que rendir cuentas, digo yo. Habrá que determinar la responsabilidad de los agentes inmobiliarios, privado, oficiales, todos. Hasta el último es responsable de no haber advertido de la Estafa, del tracto usurero resultante en las rentas futuras

Para que haya una condena primero tiene que existir la percepción de haber cometido un delito. Nadie llora por un fallecido hasta enterarse de que ha muerto, aunque lleve muerto tiempo, no comienzas a llorar por él por telepatía. ¿Pretendes que las autoridades condenen y sentencien sin que la sociedad tenga la sensación de haber cometido ningún delito o estar sufriendo ningún dolor? Guste o no guste reconocerlo, el desaguado bancario ha hecho que la sociedad no haya percibido los perjuicios derivados de su vicio. Imaginemos un mundo en el que la heroína no comportase ningún perjuicio derivado de su consumo ¿cuál sería la percepción social de la heroína, qué pensaría la sociedad de un tribunal que condenase su consumo o su venta? El pinchazo no fue explicado a la sociedad, de ahí que ppcc se cansase de hablar de la etiología inmobiliaria del problema, curiosamente, el mensaje que caló fue el de la causa financiera de toda la crisis. Es decir, la burbuja que se pinchó bien pinchada fue la financiera, la sociedad entendió mal el problema y nunca más se tolerarán excesos financieros, los condenados, ahí está Rato, Blesa, etc..., pocos, fueron condenados por "pecados financieros", no por pecados inmobiliarios. Bien pensado, mucho mejor así, puesto el escudo financiero a ver quién es el guapo que dice que el re-pinchazo también va a ser financiero.

464

« en: Julio 29, 2019, 13:02:52 pm »

(En el sistema capitalista realmente existente, pocos precios se forman por la interacción independiente de la oferta y la demanda. Dios nos ha hecho libres, también, para elegir hacer el mal. En el modelo popularcapitalista, los precios inmobiliarios son políticos. Es un problema mundial.)

¿Y para que los precios inmobiliarios dejen de ser "políticos" basta con que los políticos dejen de actuar? impronta

Del it. impronta.

1. f. Reproducción de imágenes en hueco o de relieve, en cualquier materia blanda o dúctil, como papel humedecido, cera, lacre, escayola, etc.

2. f. Marca o huella que, en el orden moral, deja una cosa en otra.

3. f. Biol. Proceso de aprendizaje que tiene lugar en los animales jóvenes durante un corto período de receptividad, del que resulta una forma estereotipada de reacción frente a un modelo, que puede ser otro ser vivo o un juguete mecánico. Hace falta represión, aunque los políticos dejen de ser proactivamente inmobiliarios, no basta. ¿Cómo reaccionarán esos pedazo de millones de electores (demócratas de-to-da-la-vida) cuando descubran que los políticos "no los representan"?

465

« en: Julio 29, 2019, 11:21:56 am »

(A la palabra usura le pasa como a renta —en minúscula—, que su contenido semántico es mucho amplio que el que la gente cree —en inglés, renta es 'earned income'—.

Tan rentista es el 'exprimeinquilinos' como el 'pasista'. Tan rentista es el perceptor de alquileres como el de ganancias patrimoniales; pero, también, el de salarios, beneficios empresariales, pensiones e intereses. Todo son rentas. Por eso la Contabilidad Nacional habla de la Renta —en mayúscula—.

Precisamente, son los usureros inmobiliarios los más interesados en que el concepto de usura y la calificación de usurario se circunscriban al cobro de intereses excesivos en el contrato de préstamo de dinero, que es la única materia en la que hoy queda vigente normativa —Derecho Positivo— al respecto. Primero, no hay que confundir el Derecho con la moral. Y, segundo, no hay que olvidar que, históricamente, sí ha habido reproche legal de la contratación usuraria en relación con otras cosas distintas del dinero, por ejemplo, el grano, el vino o el aceite.

A nosotros nos encanta llamar usureros a quienes abusan de quienes tienen necesidad de vivienda y todos nos entienden. Precisamente, en el ámbito de la precariedad residencial que es en el que hoy en día hay más usura, junto con el de la precariedad laboral.

Estamos perfectamente legitimados para este uso de la palabra usura no solo por la moral, especialmente la católica, sino por la RAE, que, conectando con el Derecho Romano, ordena llamar usura a la «ganancia, fruto, utilidad o aumento que se saca de algo, especialmente cuando es excesivo».

Con la palabra dolo tenemos un problema muy serio porque la RAE dice que es equivalente a 'engaño, fraude o simulación', pero la verdad es que dolo es sinónimo de malicia y de 'a sabiendas', y su uso actual solo es forense. Además, se puede actuar maliciosamente sin engaño, fraude o simulación, en sentido estricto, por ejemplo, al incumplir obligaciones, cuando hay que abstenerse de hacer algo, en la comisión por omisión. Ver:

https://dej.rae.es/dej-lemas/dolo

No hay que llamar dolo inmobiliario a la usura inmobiliaria. La usura inmobiliaria puede perpetrarse desde maliciosamente —con dolo— a culposamente con negligencia simple. Nuestra misión es que le pese la conciencia a todo usurero inmobiliario —que la información haga que nadie saque provecho de la usura inmobiliaria culposamente, sino todos dolosamente; que el pacto fáustico sea consciente—. En 2006 triunfamos. Por eso la sociedad tardopopularcapitalista es tan repugnante —cfr. los actuales 'creepy orange clowns' de la anglosfera; en este sentido, Gil y Gil fue pionero—.

Finalmente, justicia conmutativa es justicia en los intercambios. La justicia en la asignación es otra cosa —justicia distributiva—.)

Me ha venido a la memoria el famoso "culposo, que no doloso" de Gil y Gil. http://www.marbellaconfidencial.es/la-primera-entrega-de-el-pionero-glosa-la-figura-de-gil-con-muchas-loas-y-escasas-criticas-530161583/Gil fue condenado por un delito “culposo, que no doloso”, como le gustaba repetir a él mismo hasta la saciedad al recordar este trágico acontecimiento.

Páginas: 1 ... 29 30 [31] 32 33 ... 64

|