Blog

Blog

Últimos mensajes

Temas mas recientes

|

Esta sección te permite ver todos los posts escritos por este usuario. Ten en cuenta que sólo puedes ver los posts escritos en zonas a las que tienes acceso en este momento.

Mensajes - ERB

2

« en: Octubre 27, 2019, 18:05:52 pm »

Esta noticia es importante por quien la dice. Este periódico es un vocero oficial. https://elpais.com/economia/2019/10/17/actualidad/1571328148_449058.html

Asúmalo: si quiere vender el piso tiene que rebajar su precio

Crece el número de anuncios de viviendas de segunda mano en los que el precio se abarata por el descenso de compraventas Toca ser realista ahora que algunas nubes se han instalado en el mercado de segunda mano y ya se escucha a algún agente inmobiliario comentar en petit comité que las cosas se van a poner algo más feas en los próximos meses y que es momento de ajustar precios. (…) Los sueldos de los españoles son los que son.

3

« en: Octubre 19, 2019, 01:14:38 am »

¿Quién es el valiente que compra bonos alemanes con rentabilidad negativa?17/10/2019 El bono soberano a 10 años de Alemania se ha negociado con rendimientos por debajo del 0% en su mayor parte desde marzo. Actualmente rinde alrededor de -0.4%, casi un punto porcentual menos que hace un año. Es una propuesta poco atractiva para la mayoría de los inversores en bonos, incluso para aquellos con horizontes a largo plazo, ya que mantener una deuda de rendimiento negativo hasta el vencimiento significa incurrir en una pérdida. Sin embargo, entre los indicios de que los gestores de activos y las aseguradoras están reduciendo su exposición a Alemania, hay indicios de un aumento de las compras en el extranjero. En julio, el último mes para el que se dispone de datos, estas entradas, procedentes de inversores de la zona euro y de fuera de ella, aumentaron un 3,6% interanual, el mayor aumento desde marzo de 2015. «Al final, el rompecabezas sigue incompleto, pero es bastante seguro concluir a partir de estos datos, que hemos visto importantes compras extranjeras en Bunds y compras no basadas en el euro en Bunds», dijo el director de la estrategia de tipos de interés de Commerzbank, Michael Leister. « Y lo más probable es que esto no provenga de inversores institucionales, sino de bancos centrales, especialmente en los últimos meses». «E stoy bastante seguro de que la mayoría de los bancos centrales extranjeros, en sus reservas de divisas, tienen una gran parte de los bonos alemanes y mientras esas reservas crezcan, seguirá habiendo demanda de deuda alemana», dijo Jörg Zeuner, economista jefe de Union Investment. https://www.serenitymarkets.com/todos-los-comentarios/deuda/quien-es-el-valiente-que-compra-bonos-alemanes-con-rentabilidad-negativa/

4

« en: Octubre 19, 2019, 01:08:28 am »

China desaceleraEl crecimiento económico de China en el tercer trimestre se desaceleró más de lo esperado y a su ritmo más débil en casi tres décadas. El Producto Interior Bruto (PIB) creció sólo un 6,0% interanual, lo que supone una nueva pérdida de impulso para la economía tras el crecimiento del 6,2% registrado en el segundo trimestre. La caída de las exportaciones de China se aceleró en septiembre, mientras que las importaciones se contrajeron por quinto mes consecutivo. Los datos negativos de China de los últimos meses han puesto de manifiesto la debilidad de la demanda interna y externa. Aún así, la mayoría de los analistas afirman que el margen para un estímulo agresivo es limitado en una economía ya cargada con montañas de deuda después de los ciclos de relajación anteriores, que han hecho que los precios de la vivienda suban drásticamente.Pekín ha dependido de una combinación de estímulo fiscal y relajación monetaria para capear la actual desaceleración, incluyendo billones de yuanes en recortes de impuestos y bonos del gobierno local para financiar proyectos de infraestructura y esfuerzos para estimular los préstamos bancarios. Nie Wen, economista con sede en Shangai en Hwabao Trust, atribuyó el crecimiento del PIB, peor de lo esperado, principalmente a la debilidad de las industrias relacionadas con las exportaciones, especialmente el sector manufacturero.«Dado que es poco probable que las exportaciones se recuperen y que se produzca una posible desaceleración del sector inmobiliario, es probable que la presión a la baja sobre la economía de China continúe, y se espera que el crecimiento económico del cuarto trimestre descienda hasta el 5,9%», dijo Nie. https://www.serenitymarkets.com/todos-los-comentarios/macro/pib-chino-6-cuando-se-esperaba-61-y-desde-el-62-anterior-peor-desde-1992-esto-no-se-arregla-con-acuerdos-agricolas/

5

« en: Octubre 19, 2019, 01:01:22 am »

Siento pena (Cataluña/España) 19-10-19 La primera sensación al conectar mi TV es sentir pena de los estaba viendo. Pena por los policías enviados a una encerrona por sus jefes que son POLITICOS, sentí pena por los chavales enviados a tomar las calles para hacer el trabajo sucio por sus cabecillas que son POLITICOS, y por ultimo sentí pena por mí. Creo que fue Dostoyevski (hablo de memoria), cuando al preguntarle de qué lado estaba en la guerra respondió que estaba del lado de los pobres hombres enviados a luchar DE AMBOS BANDOS y debo citar a Erich Hartman “La guerra es un lugar donde jóvenes que no se conocen y no se odian se matan entre sí, por la decisión de viejos que se conocen y se odian, pero no se matan”. Si bien esto no es una guerra, ni los viejos se odian, esas palabras contextualizan el caso que nos ocupa. El asunto de Cataluña viene de lejos alimentado por caciques locales (los del 3%) y el permisivismo de los sucesivos dirigentes nacionales que perseguían sus propios intereses (algunos imputados como organización criminal). NI DE LEJOS los dirigentes de uno y otro bando han buscado lo mejor para “su gente”. Y entrecomillo “su gente” porque realmente NO HAY gente de un lado y gente del otros, tan solo hay GENTE. Con mayúsculas. Es un juego de poder donde se utiliza a la gente para que hagan el trabajo sucio. Donde a la gente manipulada por populistas, se le insufla ideas nacionalistas (por un lado) y patrióticas (por otro) para que creen el escenario donde sacar rédito propio. Por si todavía no sé han percatado, todo lo que está ocurriendo NO tiene nada que ver con ideales. Tiene que ver con el poder y en última instancia, como casi siempre, por dinero. Y no faltan Judas que por 30 monedas hacen/dicen lo que haga falta (de ambos lados). En fin, no quiero explayarme más para decir lo que cualquier persona con un mínimo de sentido común ya sabe.

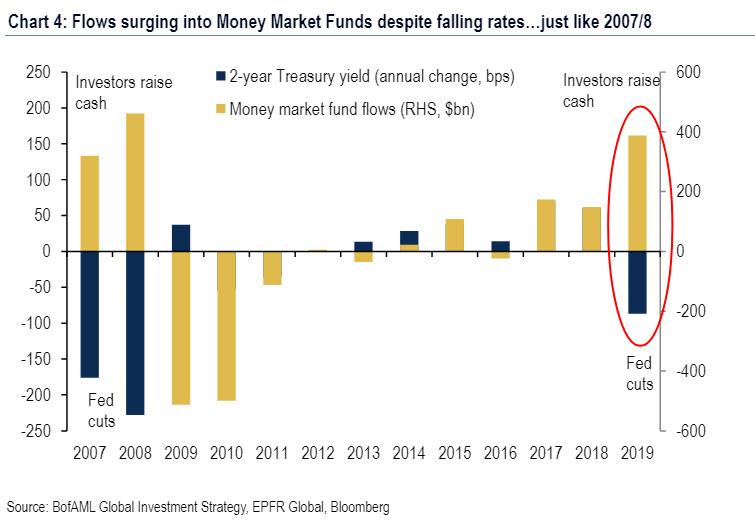

7

« en: Octubre 13, 2019, 09:56:20 am »

EEUU Deshaciendo posiciones en tiempo recordMientras que los expertos descargan silenciosamente acciones, vendiendo un estimado de $ 26BN de sus propias acciones en 2019, el ritmo más rápido desde el año 2000, cuando los ejecutivos vendieron $ 37 mil millones de acciones en medio de los vertiginosos máximos de la burbuja de las puntocom ... los inversores minoristas están actuando como si una crisis financiera estuviera a la vuelta de la esquina.Un informe reciente del Bank of America encontró que los inversores minoristas no han sido tan pesimistas desde el colapso de Lehman . El banco analizó los flujos de fondos del mercado monetario, que atrajeron un récord cercano de $ 322 mil millones en los últimos 6 meses, el mayor desde el segundo semestre de 2008 cuando se desencadenó la crisis financiera mundial. Como explica BofA, esto significa que, en lugar de poner su dinero a trabajar, los inversores están haciendo lo contrario y recaudando efectivo a un ritmo vertiginoso, esperando un colapso del mercado. https://www.zerohedge.com/markets/retail-investors-are-acting-if-financial-crisis-just-around-corner https://www.zerohedge.com/markets/retail-investors-are-acting-if-financial-crisis-just-around-corner

8

« en: Octubre 13, 2019, 09:43:36 am »

Repos EEUU Solo iban a intervenir puntualmente, después se mantendrían en el mercado de repos en Octubre. Visto lo visto decidieron ampliarse el plazo de intervención hasta noviembre y lo último que he leído hoy ya hablan de ENERO 2020 (por lo menos) Mucho dinero me parece a mí para solucionar un problema técnico…  El canje se realiza mediante subastas diarias de 75.000 millones de dólares. La demanda superó con creces la oferta, así que se decidió extenderlo algo más en el tiempo. El presidente Jerome Powell insiste en que se trata de un ajuste técnico, pero la medida no fue suficiente para rebajar la tensión. El mecanismo se mantendrá ahora hasta al menos enero.

El plan es acompañar los “repo” con una extensión de las reservas a un ritmo de 60.000 millones de dólares en el primer mes, hasta entrado el segundo trimestre del año próximo.

https://elpais.com/economia/2019/10/12/actualidad/1570891611_760179.html

9

« en: Octubre 11, 2019, 01:45:32 am »

¿Recuerdas la discusión sobre los "bancos en la sombra"? REIT, fondos de cobertura, corredores de bolsa, etc. Estos son los grandes prestatarios en efectivo. Estas son las entidades apalancadas que poseen valores y necesitan el mercado Repo para financiar sus posiciones. Como en nuestro ejemplo anterior, poseen valores a más largo plazo y los prestan en el mercado Repo por tres meses, un mes, una semana y durante la noche. Pero esto es lo importante: estas entidades no tienen ningún otro mecanismo de financiación fuera del mercado Repo.

Con que no tienen ningún mecanismo de financiación se refiere a que solo tienen bonos ¿no?

Sin embargo, todo eso cambió después de la crisis financiera. La nueva regulación bancaria de Dodd-Frank y Basilea III cambió el mercado de Repo. (…) A partir de 2015, los bancos ya no estaban intermediando suficientemente el mercado Repo. Los problemas de liquidez comenzaron a aparecer. (…)Toda una nueva industria artesanal surgió de los "proveedores de balance". (…)Sin embargo, incluso con los nuevos participantes en el mercado, el mercado Repo aún depende de los bancos para intermediar a los inversores en efectivo en el mercado Repo general, como los fondos del mercado monetario que necesitan una contraparte calificada.

¿Que quiere decir eso de una nueva industria artesanal?

Este articulo me provoca aún más confusión sobre este tema, da a entender que es un mero movimiento especulativo, los que tienen liquidez no la dan y esperan que el interés suba para obtener más es lo que viene a decir.

- "Con que no tienen ningún mecanismo de financiación se refiere a que solo tienen bonos ¿no?"O cualquier otra cosa que se acepte como colateral https://www.icmagroup.org/Regulatory-Policy-and-Market-Practice/repo-and-collateral-markets/icma-ercc-publications/frequently-asked-questions-on-repo/6-what-types-of-asset-are-used-as-collateral-in-the-repo-market/- "¿Que quiere decir eso de una nueva industria artesanal?"Un "banco en la sombra" puede ser cualquier cosa, desde un REIT (Real Estate Investment Trust), a una compañía de financiamiento hipotecario, a un fondo de cobertura, a un corredor de bolsa (como MF Global).(...) Puede tratarse de hedge funds, socimis del mercado inmboliario, business angels, plataformas de crowdfunding, entidades de direct lending, plataformas o apps de servicios de financiación, fondos de capital riesgo, fondos cerrados que están levantando firmas para que las pymes accedan al capital, fondos buitre, fondos oportunistas u otros inventos semejantes. - "Da a entender que es un mero movimiento especulativo, los que tienen liquidez no la dan y esperan que el interés suba para obtener más es lo que viene a decir."Eso fue lo que ocurrió y por eso la FED ha intervenido. Nueva York, 9 oct (EFE).- El banco de la Reserva Federal de Nueva York inyectó este miércoles 30.800 millones de dólares al sistema financiero, a través de los acuerdos de recompra (repo).

https://www.lavanguardia.com/vida/20191009/47886933967/fed-de-nueva-york-inyecta-30800-millones-de-dolares-al-sistema-financiero.html - "Este articulo me provoca aún más confusión sobre este tema"Pues solo menciona el funcionamiento OFICIAL. Si te pones a investigar verás que detrás hay toda una ingeniería contable de los bancos que utilizan la banca en la sombra para evitar registrar operaciones en los balances. Y al igual que todos los bancos tienen su “otro banco” en algún paraíso fiscal, también tienen su “otro banco” en la sombra lejos de las miradas indiscretas de los reguladores. Utiliza tu imaginación… Otro asunto a tener en cuenta es que en EEUU la FED "tiene mano" con las repos porque solo se compran principalmente (teóricamente) bonos y letras del tesoro de EEUU., por lo que cuando interviene, regula el precio de compra-venta de esos activos. PERO en Europa el BCE no puede intervenir de esa manera. Aquí (en Europa) lo que tenemos son xiringuitos financieros prestando dinero a empresas con el agua al cuello que no pueden ir al banco para financiarse. Y allí (en EEUU) también, pero con la FED de por medio. Ahí te dejo unos datos para que te hagas una idea del volumen del problema. En 2017, en Estados Unidos proporciona ya el 50% de los créditos y préstamos para las empresas que no pueden acceder al crédito bancario tradicional.

El mismo FMI recuerda de manera reiterada a los gobiernos que hagan un esfuerzo por vigilar ese riesgo paralelo, ya que su descontrol puede ser el origen de un nuevo colapso mundial.

https://www.elindependiente.com/opinion/2017/08/01/bancos-a-la-sombra/

Un documento del Banco de España titulado 'Los desequilibrios de China y el papel del sector financiero', analizaba la situación de esta actividad en 2017 y calculaba que el 50% de los préstamos bancarios en el país asiático se daban por instituciones irregulares.

https://mundo.sputniknews.com/radio_contante_y_sonante/201903121086008083-crecimiento-banca-irregular-en-china/

Guindos ha señalado, durante su intervención que el volumen de activos en manos de la «banca en la sombra» (En la UE) se ha casi duplicado en la última década, hasta alcanzar los 42 billones de euros a cierre de 2018 y sus préstamos representan ya el 28% de los créditos bancarios, el doble que en 2008. Su creciente intervención ha motivado que hoy las empresas obtengan más del 50% de su financiación mediante la emisión de bonos, frente al 10% de previo a la crisis.

https://www.elindependiente.com/economia/2019/07/04/guindos-advierte-crecientes-riesgos-fondos-aseguradoras-reclama-mayores-controles/ En mi opinión, saben perfectamente el volumen del problema y la van a utilizar como uno de los detonantes/excusa/cabeza de turco/etc. para justificar “la próxima crisis” económica. Piénsenlo un momento, es perfecto. Saldrán explicando que ellos NO tienen culpa porque como no estaba regulada… Y por ultimo: se acuerdan de “los derivados”. ¿Qué creen que encontrarán cuando empiecen a revisar los colaterales?

10

« en: Octubre 10, 2019, 23:00:44 pm »

Cuando Alemania haga ¡ pop ! ya no habrá stop10/10/19 Las exportaciones alemanas cayeron más de lo esperado en agosto, según los datos del jueves, lo que refuerza las expectativas de que la caída de la industria manufacturera está empujando a la mayor economía de Europa hacia la recesión. La Oficina Federal de Estadísticas dijo que las exportaciones desestacionalizadas cayeron 1.8% en el mes, mientras que las importaciones subieron 0.5%. El superávit comercial se redujo a 18.100 millones de euros (19.880 millones de dólares) tras una revisión al alza de 20.500 millones de euros el mes anterior. El miércoles pasado, los principales institutos económicos recortaron drásticamente sus previsiones de crecimiento de la economía para este año y el próximo.https://www.serenitymarkets.com/secciones/macroeconomia/56283-tras-el-dato-de-exportaciones-de-hoy-las-sombras-caen-de-nuevo-sobre-alemania.html

11

« en: Octubre 10, 2019, 22:51:01 pm »

Les traigo esta noticia que intuyo tiene bastante miga.

Italy today launched new debt in US dollars instead of euros in hopes of attracting dollar investors as the euro market continues to show signs of stress. They issued USD 2.5bn 5yr, USD 2bn 10yr, and USD 2.5bn 30yr.

We are in the end game now to have euro members begin issuing debt in US dollars. This is going to create further tensions between the Fed and ECB moving forward. The REPO market is still in crisis and the fears in Europe behind the curtain continue. This all puts the Fed and the ECB on a collision course. Roma, 10 oct (EFECOM).- Italia ha colocado sus primeros bonos y obligaciones a 5, 10 y 30 años, los primeros desde 2010, y han obtenido una demanda de más de 18.000 millones de dólares, informó hoy el Ministerio de Economía en una nota. El ministerio explicó que el bono a cinco años que ha colocado tenía un valor de 2.500 millones de dólares, un cupón anual del 2,375 % y un vencimiento del 17 de octubre de 2024. El título a diez años por 2.000 millones ha tenido un cupón anual del 2,875 % y vencimiento el 17 de octubre de 2029. Finalmente, el bono a treinta años de 2.500 millones de dólares, con un cupón anual del 4 % y vencimiento el 17 de octubre de 2049. https://www.invertia.com/es/noticias/actualidad/20191010/italia-coloca-sus-primeros-bonos-en-dolares-tras-casi-una-decada-305055

12

« en: Octubre 09, 2019, 16:27:12 pm »

REPOS (explicación)Escrito por Scott ED Skyrm de Curvature Securities ¡Este es un mercado que consiste en valores libres de riesgo con calificación AAA respaldados por los Estados Unidos de América! ¿Cómo puede haber una crisis en los títulos del Tesoro de los Estados Unidos? En los últimos años, han surgido nuevas categorías de instituciones financieras que son más susceptibles a las "corridas bancarias". Banca en la sombraEl término "banca en la sombra" a menudo se considera el riesgo perenne para el sistema financiero. No existe una definición real de un "banco en la sombra", pero son una parte clave del mercado Repo y el mercado Repo hizo posible el "banco en la sombra". Básicamente, un "banco en la sombra" es una institución financiera que realiza funciones bancarias. Un poco de HistoriaPara julio de 2013, las compras de QE habían sacado tantos bonos del Tesoro del mercado que la Fed se quedó con una cartera de SOMA de más de $ 4 billones. En este punto, las tasas de GC Repo estaban cerca de cero.(…) La Fed anunció el Programa de recompra inversa para devolver los valores al mercado. Los inversores en efectivo, como los fondos del mercado monetario, encontraron inmediatamente una nueva contraparte para invertir su efectivo. Podrían comerciar con la Reserva Federal con calificación AAA y recibir valores del Tesoro estadounidense AAArated. ¡No es un mal negocio! ¡No puedes tener más riesgos libres que eso! Mientras más y más garantías se acumulaban en el mercado de Repo, las reservas bancarias estaban disminuyendo. (…) el punto clave es que los bancos eligen dejar el exceso de reservas en la Reserva Federal. Si hay una mejor inversión a corto plazo, se les permite retirar ese efectivo e invertirlo en otro lugar. (…)Si es un banco y puede invertir su exceso de efectivo en la Fed al 1.80%, o con otro banco en el mercado de fondos federales al 1.90%, o en Repo GC al 2.00%, ¿cuál elige? Participantes del mercado de repos: inversores en efectivo Para cada transacción de Repo, hay una contraparte que es un inversor en efectivo y una contraparte que es un préstamo en efectivo. El inversor en efectivo toma prestados los valores de su contraparte y los recibe como garantía. Con mucho, los fondos del mercado monetario (MMF) suministran la mayor cantidad de efectivo al mercado Repo cada día, que se estima en alrededor de $ 1.3 trillones (americanos) . Después de los fondos monetarios, la mayor parte del efectivo proviene de varios otros tipos de inversores, incluidos: compañías de seguros, municipios, bancos pequeños, GSE (como Fannie Mae, Freddie Mac y los bancos federales de préstamos hipotecarios), fondos segregados de corredores de bolsa, y bancos centrales. Pero aquí está el truco: la mayoría de estos inversores en efectivo necesitan una contraparte con una calificación para negociar Repo. Los bancos de centros monetarios más grandes son los que tienen una calificación y una calificación lo suficientemente alta como para atraer el efectivo que ingresa al mercado de Repo. Por lo tanto, la mayor parte del efectivo de los clientes que ingresa al mercado de Repo cada día va a los bancos. Participantes del mercado de repos: prestatarios de efectivo

¿Recuerdas la discusión sobre los "bancos en la sombra"? REIT, fondos de cobertura, corredores de bolsa, etc. Estos son los grandes prestatarios en efectivo. Estas son las entidades apalancadas que poseen valores y necesitan el mercado Repo para financiar sus posiciones. Como en nuestro ejemplo anterior, poseen valores a más largo plazo y los prestan en el mercado Repo por tres meses, un mes, una semana y durante la noche. Pero esto es lo importante: estas entidades no tienen ningún otro mecanismo de financiación fuera del mercado Repo.

Participantes del mercado de repos: bancos Los bancos reúnen a todos. Son intermedios entre los dos tipos de participantes en el mercado de Repo: los inversores en efectivo y los prestatarios en efectivo. Eso se llama un libro emparejado Repo. La mesa de repos en un banco toma prestados valores de un REIT o fondo de cobertura y los presta a un fondo monetario. Se benefician por el diferencial donde piden prestado efectivo y donde prestan efectivo. Sin embargo, todo eso cambió después de la crisis financiera. La nueva regulación bancaria de Dodd-Frank y Basilea III cambió el mercado de Repo. (…) A partir de 2015, los bancos ya no estaban intermediando suficientemente el mercado Repo. Los problemas de liquidez comenzaron a aparecer. (…)Toda una nueva industria artesanal surgió de los "proveedores de balance". (…)Sin embargo, incluso con los nuevos participantes en el mercado, el mercado Repo aún depende de los bancos para intermediar a los inversores en efectivo en el mercado Repo general, como los fondos del mercado monetario que necesitan una contraparte calificada. La sincronización del mercado El mercado Repo abre a las 7:00 a.m. EST y cierra a las 3:00 p.m. Las transacciones de repos generalmente se conforman con la liquidación "en efectivo"; lo que significa que el efectivo y los valores se intercambian el mismo día en que se ejecuta la operación. El mecanismo de liquidación se llama "Fed Wire", que es el sistema de pagos electrónicos que mueve efectivo y valores de una contraparte a otra. Fed Wire abre a las 8:30 a.m.

El punto clave es que los inversores en efectivo ingresan al mercado durante toda la mañana e incluso por la tarde, y la mayor parte de los prestatarios en efectivo deben financiar sus posiciones antes de las 8:30 a.m. Como ejemplo, imagina a alguien viajando a la ciudad de Nueva York cada mañana en automóvil. Suponga que el puente George Washington no cobraba peaje antes de las 8:30 a.m. y el peaje se incrementó a $ 50.00 después de las 8:30 a.m. ¡La mayoría de la gente se aseguraría de haber cruzado el puente antes de las 8:30 AM! Es lo mismo en el mercado Repo. Los cargos aumentan a las 8:30 a.m., por lo que hay una gran prisa por procesar y entregar los valores para entonces. Grietas en el sistema Las grietas en el sistema comenzaron a aparecer el 31 de diciembre de 2018 a fin de año. Las tasas de GC Repo se abrieron en 2.93% y se produjo un pánico. Tasas respaldadas hasta el 7.25% antes de cerrar finalmente al 4.00% a las 3:00 PM. Fue una verdadera revelación. El mercado Repo no había visto tal volatilidad de tasas en años. Fue un shock. Y fue aún más impactante que la Fed no interviniera para inyectar efectivo en el mercado con tasas tan altas a fin de año. Dinámica del pánico del mercado Durante la semana del 16 de septiembre, las ofertas fueron bajas. Es decir, cuando se alcanzó una oferta, los vendedores tenían muchas más garantías para vender que los compradores (que tenían mucho dinero en efectivo) querían comprar. Las ofertas se vieron afectadas y el mercado retrocedió de inmediato. 3.00% negociado, 3.50% negociado, luego 4.00%, luego 4.50%, etc. La cantidad de valores que llegaron al mercado siguió abrumando a los compradores. Todos los que tenían una larga garantía tenían prisa por vender porque las tasas subían. Todos los que tenían mucho efectivo no querían comprar porque las tasas estaban subiendo. El mercado alcanzó su punto máximo en 9.25%. Míralo de esta manera. Supongamos que usted es un comerciante de Repo en un banco grande y su cliente de efectivo lo llama a las 8:00 a.m.todos los días para invertir su efectivo y establecer una tasa. Antes de las 8:00 a.m., ¿por qué bloquear una tasa de Repo del 3.00% a las 7:30 a.m. cuando las tasas son más altas? Entre las 7:30 a.m. y las 8:00 a.m., hay un total de 30 minutos más para que las tarifas sigan subiendo. ¡Y 30 minutos son mucho tiempo en el mercado de Repo a las 7:30 AM! Y eso es exactamente lo que pasó. Operaciones de la Fed El martes 17 de septiembre a las 9:15 a.m., durante el pánico del mercado, la Fed se dio cuenta de que necesitaban inyectar efectivo en el mercado. (…) En general, la Fed acertó. Bombearon un total de $ 202.5 mil millones en el mercado Repo hasta el final del trimestre y progresivamente movieron el cronograma de las operaciones de 9:15 a.m. a 7:45 a.m. El mercado Repo ahora funciona sin problemas. ¿Quién ganó y quién perdió? La pregunta de quién ganó y quién perdió durante el pánico Repo inevitablemente surgirá. Para resumir, las mesas de banco bancarias ganaron, los inversores en efectivo ganaron y los participantes del mercado apalancados perdieron. (…) Los bancos y los inversores en efectivo ganaron $ 150 millones adicionales a expensas de los participantes del mercado apalancados esa semana. Modern Day Bank Run : los vendedores colaterales (bancos en la sombra) necesitan financiación. Y lo necesitan entre las 7:00 a.m. y las 8:30 a.m. El pánico fue una clásica "operación en el banco". Los inversores en efectivo no sacaron efectivo del mercado, pero hicieron que los préstamos en efectivo fueran más caros. Los participantes del mercado de apalancamiento no tuvieron más remedio que aceptar las tasas vigentes. Una pregunta que queda sin respuesta es ¿qué provocó el pánico Repo? Todavía creo que un bloque de efectivo salió del mercado y aún no ha regresado. ¿Mayor flexibilización cuantitativa (QE)? QE es una política monetaria y no es una herramienta para proporcionar liquidez al mercado Repo. No debería ser parte de la gestión de las tasas de interés a un día. https://www.zerohedge.com/markets/panic-repo-one-worlds-top-repo-experts-explains-what-really-happenedMi Conclusión (ERB)La banca en la sombra está financiando sus inversiones de medio-largo plazo con repos a corto plazo. El problema surge cuando no hay liquidez o está muy cara. Si bien parece un problema puntual, NO lo es. Es estructural. Una vez se comienza a alimentar a la bestia, ya NO se puede dejar de hacerlo. Y ahí viene el problema. La FED va a tener que convertirse en un actor principal del mercado de repos si no quiere que la bestia se enfade y comienza a llevarse todo y a todos por delante. Piensen en un pirámide de cartas en la que cada mañana alguien quita una carta de la base y otro tiene que reemplazarla sino quiere que se caiga. O bien las autoridades pertinentes subestiman el problema, o saben muy bien lo que están haciendo. Publicado el 4 de julio de 2019

Guindos ha señalado, durante su intervención que el volumen de activos en manos de la «banca en la sombra» se ha casi duplicado en la última década, hasta alcanzar los 42 billones de euros a cierre de 2018 y sus préstamos representan ya el 28% de los créditos bancarios, el doble que en 2008. Su creciente intervención ha motivado que hoy las empresas obtengan más del 50% de su financiación mediante la emisión de bonos, frente al 10% de previo a la crisis.

Considera que la búsqueda de mayores rendimientos está llevando a estos fondos a asumir mayores riesgos, lo que se plasma en que más de la mitad de los bonos que mantienen en sus carteras cuentan con calificaciones al filo de o incluidos en la categoría de bono basura (es decir, con calificaciones BBB- o inferiores), un porcentaje que en el caso de las aseguradoras se sitúa en el 40%.

https://www.elindependiente.com/economia/2019/07/04/guindos-advierte-crecientes-riesgos-fondos-aseguradoras-reclama-mayores-controles/

Publicado el 3 de Septiembre de 2019

El Banco Central Europeo reclama extender las herramientas macroprudenciales con las que supervisa al sector financiero a la denominada banca en la sombra. La institución presidida por Mario Draghi reconoce que hay una creciente necesidad de una mayor vigilancia sobre los intermediarios financieros no regulados –fondos de alto riesgo y vehículos de inversión que participan en la concesión de crédito– e insta al Parlamento Europeo a que le dote de más armas para ello. Se trataría de aplicar a este sector los mecanismos utilizados ya para la vigilancia y supervisión de la banca.

https://cincodias.elpais.com/cincodias/2019/09/09/mercados/1568022419_381276.html

15

« en: Octubre 08, 2019, 23:21:44 pm »

https://www.elconfidencial.com/economia/2019-10-08/fmi-senala-desaceleracion-sincronizada-guerra_2274147/

El FMI señala ya una "desaceleración sincronizada" por la guerra comercial

El organismo dirigido por Kristalina Georgieva ya ve un deterioro mayor de lo previsto de la actividad comercial y advierte de que es necesaria "una respuesta fiscal coordinada"

+ Los indicadores compuestos avanzados de la Organización para la Cooperación y el Desarrollo Económico (OCDE) registran señales de empeoramiento de la coyuntura económica en el conjunto de la zona euro, en particular en países como Alemania y España, así como en Estados Unidos.

El indicador, que señala con varios meses de anticipación inflexiones en el ciclo económico, bajó 10 centésimas para Estados Unidos, hasta los 98,96 puntos, y otras 10 centésimas para la eurozona en su conjunto, a 98,96 puntos, por debajo en ambos casos del nivel 100 que marca la media de largo plazo.

http://www.rtve.es/noticias/20191008/ocde-ve-signos-empeoramiento-coyuntura-economica-espana-alemania-estados-unidos/1980941.shtml Ya sabemos todos como funciona esto de los eufemismos: Desaceleración, enfriamiento, señales de empeoramiento de la coyuntura económica…

Parece que ya han dado la orden de oficializar el regreso de la crisis (como si alguna vez se hubiese ido) para ir preparando a la gente de lo que viene.

|