En respuesta general a Saturno y más cosas.Steve Keen responde a Max Keiser “porqué el QE sólo puede llegar a los bancos pero no a la gente”, minuto 10:20 en adelante:

https://www.youtube.com/watch?v=r2p-ayruijo“Keen notes that the Dodd-Frank Act got rid of Section 13.3 of the Federal Reserve Act which would have allowed the Federal Reserve to bailout the public rather than the banks.”

En resumen, ha cambiado la regulación de la Reserva Federal al respecto (entiendo que antes era posible legalmente – aunque nunca se haya hecho – pero ahora, tras las últimas modificaciones, ya ni siquiera sería posible ni planteable (desde el punto de vista legal USAno).

He aquí el documento íntegro de “Deleveraging, What Deleveraging?” de Geneva Reports:

http://www.voxeu.org/sites/default/files/image/FromMay2014/Geneva16.pdfDonde participa entre otros, Reinhart (de Reinhart & Roggoff, famosilla parejita de autores que polemizó con Krugman a propósito de la cantidad máxima de deuda sostenible – pública Y privada)

Reinhart & Roggoff dicen que cada vez que los países – todos – se han acercado a un EFTF, ha habido alguna clase de quita – la inflación también es una forma de quita.

Eso me recuerda el artículo ya antiguo de Philipp Bagus, por cierto...

http://mises.org/daily/6609/How-the-Paper-Money-Experiment-Will-EndMe ha llamado la atención en el citado Geneva Report su conceptualización de la página 27 (45 del PDF), ya que algo así pero en plan pobretón había intentado especular yo en su día.

Ellos lo llaman “el proceso de apalancamiento”, donde a una gran Innovación le sigue un proceso de digestión por parte del Sistema Político-Económico; el optimismo que genera en un principio la innovación incentiva el apalancamiento especulativo o feedback (retro)alimentador de burbujas (Teoría de Reflexividad de Soros) – al alcanzar el límite de este optimismo, se puede desvelar que ha habido una burbuja (precios excesivamente “optimistas”) y en el proceso de corrección producirse un sobreviraje o “Debt Deflation” como lo llamaba Irving Fischer – el hecho de que haya apalancamiento “excesivo”* es contingente y depende del montaje del sistema financiero, puede “entenderse” que el problema “es” (en parte?) financierogénico, por tanto – a partir de ahí tuve algún encontronazo con PPCC en el Confidencial.

(*) La definición de “excesivo” daría para otro post entero.

Pues bien, se enuncian el tipo de Innovaciones posibles (tecnológicas – Internet, p.e.; financieras – las hipotecas fileteadas y reempaquetadas, político-legales como la entrada de China a la OMC...) Pues bien, esto me encaja con mi entendimiento original de la crisis específicamente española... aunque la Burbuja ya existiese con anterioridad como nos explica bien PP.CC., el último alza explosiva coincide con la Discontinuidad de Información Económica (Innovación político-legal? Según el paper de Génova?) que se produce con el paso de peseta a euro.

El “optimismo” de la nueva Ola de Información Económica (¿distorsionada?) - España ahora es un país “uropeo” - proporcionó información incorrecta a los agentes económicos – desde los Pepitos a las Administraciones – como se describe en el paper, primero viene la Fase de Optimismo (ver el lado positivo de la Innovación, en el caso de España, las ventajas de contar con una moneda fortachona y mayor acceso a capitales por la baja prima de riesgo) y luego – y nadie sabe anticipar bien el timing – llega la Fase de Corrección con “Debt Deflation” en nuestro caso – a partir de la Implosión Inmobiliaria.

El caso es que tal y como lo entiendo yo, NI el Sistema de Precios semidesregulado NI con Planificación Central se sabe bien y con precisión cuándo ni cómo pinchar las Burbujas.

Los proclives al Libre Mercado dirán que si el Mercado no la pincha, difícilmente van a saber pincharla correctamente los Reguladores – así sucedió por ejemplo con la punto com. Pero como demuestra en mi opinión correctamente Schiller (ver “Irrational Exuberance”, por ejemplo) el Mercado suele fallar bastante a la hora de discriminar un correcto Nivel General de Precios – por ejemplo, en bolsa, los inversores “Value” integran bastante bien la información económica de qué empresas merecen subir o bajar de precio “en relación unas con otras”, pero el “PER” (Price Earning Ratio) de una “empresa media” de la Bolsa o del Índice en general fluctúa bastante irracionalmente – por ejemplo, véase el tortazo de Bestinver en España tras Lehman, a pesar de que son unos cracks a la hora de juzgar empresas, no saben (léase: no pueden saber, ni siquiera lo intentan de hecho) determinar cuándo está inflada o no la valoración media - aunque entre sus criterios sí estaba el bajo apalancamiento y aprovecharon bien el rebote post 2008 mejor que la bolsa (+60%) el tortazo inicial fue casi idéntico (-40%)

Por otro lado, los proclives a la Regulación dirán que mejor que el Estado o quien-sea dictamine “barreras” y que las cosas tienen que estar “mejor” o más reguladas. Aunque los Basilea y demás demostraron con Northern Rock que estas regulaciones sirven de poco (léase: las grandes discontinuidades pueden generar shocks mayores que los peores escenarios predecibles por los reguladores. Aquí llega la importancia del concepto del Cisne Negro de Taleb o porqué la Estadística usual, con sus curvas gaussianas, falla como una escopeta de feria).

Pero hay más. Y aquí añado de mi propia cosecha un poquito, y anímense a discrepar si procede.

Ha existido una Perversión Generalizada de conceptos. Igual que habla PPCC de falsosocialismo y falsoliberalismo; yo diría que hay falsoregulacionismo y falsodesregulacionismo.

El “falsoregulacionismo” es la sensación de seguridad (léase: Información Incorrecta) y de que las cosas están bajo control que dan los Bancos Centrales y Reguladores, por el simple hecho de que exista una regulación nominal... y aquí rescato El Vídeo Que Explica Mucho:

https://www.youtube.com/watch?v=ouXSc4zujL4El “falsodesregulacionismo” consistiría en la gozosa aceptación de los beneficios que da una Innovación (o Discontinuidad que inicia la Burbuja) en el sentido que hemos mencionado antes – por ejemplo, diciéndole a la Administración “que se aparte” (caso eliminación de Glass-Steagal) pero luego se vuelven al regulador para que les suministre Dodotis cuando vienen mal dadas.

En mi opinión, y en el sentido que yo entiendo a Taleb, hay menos diferencias de lo que parece entre Regulacionistas y Desregulacionistas “auténticos”; esto es, que las cosas tienen “límites”, y no hay tanta diferencia como pueda parecer entre un Límite Legal o Dique de Seguridad por una regulación macroprudencial y el mecanismo de Autopurga en un Mercado Libre (Destrucción Creativa de Schumpeter) – en uno u otro caso, aparece un dique – el defecto del regulacionismo es que el Dique puede suponer una pérdida potencial de los efectos positivos que se derivan de “bloquear” una Innovación o Discontinuidad; el defecto del Desregulacionismo es que la Autopurga del Mercado puede ser tan destructiva que se lleve al sistema por delante – motivo por el que se decía que los bancos “no pueden caer”, o sea, que el “Autodique” del mercado puede llegar... demasiado tarde.

O sea, que el Desregulacionismo “auténtico” consistiría no en des-regular, sino en sustituir la regulación del Estado por la del Mercado y asumir las consecuencias. El hecho de que se diga DES-regular ya es indicativo de conceptos mentirosillos, o bien, que efectivamente se renuncia a que haya regulación alguna – ni de Estado ni de Mercado – que es exactamente lo que ha pasado.

Lo que aparecería es el Falso-Regulacionismo, o “supportive regulation” que levanta los Diques de Seguridad para estimular el crecimiento (=+empleo según la Ley de Okun =+votos) y cuando llega el momento del Fallo o Autopurga del Mercado se interviene a favor de sostener los niveles de precios, mediante la represión de la volatilidad para inspirar “confianza” (nótese que todo el tiempo estamos hablando de Información Económica “guiada” → “forward guidance”)

Por eso no estuve de acuerdo en su día con PPCC en que banca y políticos no tienen la culpa: el Regulacionismo “Bueno” de Elizabeth Warren y Steve Keen no es lo mismo conceptualmente que el FalsoRegulacionismo de Krugman y cía. (en mi opinión)

Y el Liberalismo “Bueno” de Taleb o Ron Paul no es lo mismo que la Privatización de Ganancias y Socialización de Pérdidas de GoldmanALaSaca (en mi opinión)

Y aunque parezca muy teórico todo, lo veo de lo más concretito: de Glass-Steagal (regulación-dique) a intervenciones masivas de la FED para mantener una Bolsa Siemprealcista en USA tras el 2008, aunque la población activa

Así que, resumiendo, habría varios modelos “distintos” a lo de ahora:

La Regulación-Dique como el control público de los Too Big To Fail que expone Elizabeth Warren en el vídeo anterior entrevistando a Yellen, que no se atreve o no quiere implementar la ley vigente y los Too Big To Fail siguen creciendo.

La Regulación Innovadora tipo “negative loop” que propone Steve Keen (mecanismos legales desincentivantes del proceso especulativo con apalancamiento)

La Aceptación Liberalizada de los Baches – 1987, LTCM, Implosión de la Burbuja Punto Com – como sugería Taleb, de manera que la Burbuja nunca llegue a alcanzar tales dimensiones que se llegue a un callejón sin salida o punto muerto como en 2008 – o sea, que el Mercado ya iba dando señales de “autopurga” y los reguladores las “eliminan” para promover el Crecimiento-De-Hoy.

No es mi intención de hoy llamarles la atención sobre el debate regulación-liberalización, que es más viejo que Matusalén y ya estará tratado por ustedes y por todos hasta la saciedad... sino sobre la Realidad bajo las Apariencias, sobre lo común entre ambas posturas “auténticas”: es que ¡hay más en común entre algunos regulacionistas y liberales “güenos” de lo que parece! ¡Es que el Sistema está diseñado para eliminar Diques-De-Hoy permanentemente por incentivos cortoplacistas emponzoñados, abandonando la planificación estratégica, hasta que todo se vuelve incontrolable, como el momento presente!

Esto se ve también en mi opinión en el modelo de Bancos Centrales. Como señala Keen, la creación del dinero es siempre “endógena” (como por cierto, defiende PPCC), esto es, que los Bancos Centrales no “controlan” la masa monetaria – ni siquiera la base monetaria. Porque habría dos modos de funcionamiento:

Modo A: cuando las cosas van “bien”, los bancos crean la cantidad de dinero “máxima” que pueden y quieren, y los Bcs siguen una política acomodaticia con un lag temporal. Los ratios del multiplicador bancario se cumplen porque los BC's van proporcionando la base monetaria necesaria para que así sea.

Modo B: cuando las cosas han ido “mal”, como tras 2008, los BC's son hiper-acomodaticios, generando más base monetaria de la necesaria para cumplir con cualquier ratio de capital necesario para que la banca no quiebre. El multiplicador bancario desciende de manera “endógena” (los bancos no prestan) y la masa monetaria en sentido amplio permanece más o menos constante aún a pesar de que la base haya aumentado sensiblemente – y por eso no hay inflación-IPC.

De modo que tanto en Modo (A) como en Modo (B) tendríamos “regulacionismo acomodaticio”, o sea, modelo de Dinero Endógeno al mercado válido como señalan PPCC y Steve Keen.

http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/qb14q1prereleasemoneycreation.pdfPeeero... también ha habido momentos en que un BC ha sido capaz de actuar como “brida” - por ejemplo, con Volcker en la FED – allí hubo un control “exógeno” - el QE también es un soporte “exógeno” a día de hoy.

De todas formas, el propio asunto de definir “endógeno” o “exógeno” al mercado me parece un debate irresoluble... o dicho de otro modo, si el sistema bancario es “público” o “privado” me parece que niebla la realidad más de lo que la clarifica: ¿alguien sabría decirme si la FED es “pública” o “privada”, o “mitad y mitad”, o qué...? Para mi ya es como debatir sobre si una rana es mamífero o ave: no se dice “nada” real... no sirve para clarificar conceptos ni el funcionamiento del Sistema...

Fíjense si está borrosa la situación que... ¡ni siquiera podemos decidir si la FED es pública o privada! He aquí los inconvenientes del lenguaje humano, cuando el Mapa No Es La Realidad:

http://www.federalreserve.gov/faqs/about_14986.htmThe Federal Reserve System fulfills its public mission as an independent entity within government. It is not "owned" by anyone and is not a private, profit-making institution.

As the nation's central bank, the Federal Reserve derives its authority from the Congress of the United States. It is considered an independent central bank because its monetary policy decisions do not have to be approved by the President or anyone else in the executive or legislative branches of government, it does not receive funding appropriated by the Congress, and the terms of the members of the Board of Governors span multiple presidential and congressional terms.

[Inciso:

http://www.zerohedge.com/news/2014-11-03/alan-greenspan-marc-faber-i-never-said-fed-was-independent ]

However, the Federal Reserve is subject to oversight by the Congress, which often reviews the Federal Reserve's activities and can alter its responsibilities by statute. Therefore, the Federal Reserve can be more accurately described as "independent within the government" rather than "independent of government."

The 12 regional Federal Reserve Banks, which were established by the Congress as the operating arms of the nation's central banking system, are organized similarly to private corporations--possibly leading to some confusion about "ownership." For example, the Reserve Banks issue shares of stock to member [falta por aclarar: PRIVATE] banks. However, owning Reserve Bank stock is quite different from owning stock in a private company. The Reserve Banks are not operated for profit, and ownership of a certain amount of stock is, by law, a condition of membership in the System. The stock may not be sold, traded, or pledged as security for a loan; dividends are, by law, 6 percent per year.

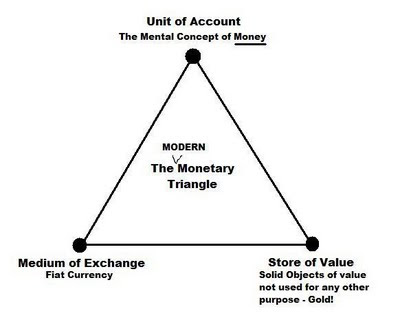

http://en.wikipedia.org/wiki/Map%E2%80%93territory_relationAlgunas preguntas no-resueltas sobre el Mapa (Dinero y Moneda) y la Realidad (Medio de Intercambio, Almacén de Valor/Ahorro y Unidad Contable) al hilo de FOFOA...

¿Por qué un Almacén de Valor / Ahorro tiene que devengar intereses? ¿Qué tiene que ver eso con el concepto de Financial Repression? ¿Qué clase de “dinero” es endógeno al sistema bancario; el de medio de intercambio, unidad contable o almacén de valor – ahorro; o todos ellos? ¿Es necesario que estas funciones estén siempre unidas? ¿Es posible que sólo estén unidas para unos, pero otros las mantengan separadas – en su mente y en la realidad?

Si como dice Saturno – y yo estoy de acuerdo – no se puede definir con propiedad la propiedad, valga la redundancia, de un instrumento de deuda (un IOU, o I Owe You; como es el dinero actual) porque falta el factor Tiempo para que la propiedad pueda darse por “segura”; ¿el mundo está necesariamente dividido entre Deudores VS Acreedores? ¿O quizás Deudores & Acreedores VS Ahorradores?

¿Tiene relevancia para el MacroSistema?

http://www.macrotrends.net/1380/gold-to-oil-ratio-historical-charthttp://fofoa.blogspot.com.es/2010/04/gold-money-more-than-meets-eye.htmlhttp://markbc.net/doomer-economic-commentary/thermodynamics-for-economists/http://www.marketoracle.co.uk/Article47520.htmlEstá bien que discutamos sobre las reglas del Ajedrez, pero no podemos perder de vista las piezas que quedan sobre el tablero, que son sólo unas pocas...

https://www.youtube.com/watch?v=fAfubVGpLjkNo sé a ustedes, pero a mi ya me da vértigo todo esto...

) Verán que yo no tengo soluciones o respuestas, ni conozco la salida del laberinto. Sólo muestro los senderos de miguitas que he ido encontrando... siempre hay incompatibilidades entre las distintas pistas; no todas pueden ser ciertas y válidas simultáneamente, pero sólo contraponiendo las tesis y antítesis que forman unas y otras podremos sintetizar algo, creo yo...

Sólo es mi opinión, por tanto, agradezco todo feedback respecto a estas opiniones, sea a favor o en contra. Gracias por leer estos rollos.

Saludos,