ENÉSIMA PRUEBA DEL PRODIGIOSO ICEBERG DEFLACIONARIO EN EL QUE VIVIMOS Y VAMOS A SEGUIR VIVIENDO DURANTE DÉCADAS.—[Antes de nada, les propongo una cuestión. En su opinión, cuál de las cuatro sobrevaloraciones que combate actualmente el bancocentralismo es más antisistema capitalista (ordénenlas, por favor):

• inmuebles

• Deuda (hasta ahora, hemos dicho Renta Fija, pero hemos comprobado que, en la calle, se entiende mejor Deuda)

• dólar

• Bolsa

¿Si la Bolsa no sirviera para financiar empresas ni su volatilidad amortiguara los ciclos, seguiría ahí? ¿La hegemonía es anterior o posterior a la moneda hegemónica? ¿Que la moneda hegemónica esté sobrevalorada, es anticapitalista o antihegémonico? ¿Cuánto de capitalista es una empresa que, en su mayor parte, se financia endeudándose? —hay Gobiernos que autodenominándose 'de derecha' pasarán a la Historia por hotelizar el inquilinato y, además, permitir empresas de capital sin capital, dos grandes burlas al Trabajo & Empresa—. ¿Cuánto de servicio público tiene la actividad bancaria? ¿Es coherente con la esencia del Capital e indiferente para su acumulación que la vivienda de los trabajadores esté sobrevalorada?]

Los telediarios están empezando así:

—«Antes de contarles las noticias del día, déjennos comunicarles... ¡que

la leche ha subido la leche!... y el banco central, entonces, sube los tipos de interés para contrarrestar».

¿Por qué se dice hoy que, si dios-bancos centrales suben los tipos de interés, baja la demanda? Primero, ¿a qué llaman demanda? Pero lo importante es que tenemos archisabido, gracias al Pensamiento Único Económico —Síntesis Neoclásica-Keynesiana—, que, por debajo de determinado nivel de tipos de interés, la política monetaria pierde toda tracción sobre la economía real —Producción, Renta y Gasto— (vid.

Trampa de Liquidez, en el modelo IS-LM).

Empecemos diciendo que

el ofertademandismo no existe en el comercio bancario al por menor. Pides un préstamo o una línea de crédito y las condiciones 'son las que son' —unilateralmente puestas por el prestamista—, como el que entra en unos grandes almacenes; y te lo otorgan o no, a 'lo que están', en función de cosas que no tienen nada que ver con precios, cantidades y mano invisible, sino con si 'calificas' o no, como dicen los hispanos en EEUU.

Una vez dicho esto, entremos en materia. Los bancos centrales son banqueros del Estado (Tesoro) y de los bancos de su jurisdicción. En ese mundo no hay ofertademandismo ninguno. Todo son lentejas. Por otra parte, no hay diferenciación entre la soberanía monetaria y la soberanía fiscal, ya tributaria, ya presupuestaria. Se trata del Estado y un

puñado de bancos privados intervenidísimos conformando el poder financiero monetario. Las dos soberanías, la del banco central y la de los fiscos, conforman una sola soberanía, la

soberanía financiera. Decimos esto porque no se puede pensar ni el banco central ni los fiscos como si fueran empresas.

En la

eurozona, la soberanía financiera monetaria ha sido cedida a un banco central común, del que los antiguos de los Estados miembros, como el Banco España, son meras delegaciones. Y nos quejamos de que las 'soberaniitas' fiscales están desunidas, aunque hay mucha armonización fiscal, no solo en la imposición indirecta, que es donde más hay, y hay avances muy significativos, de hecho y de derecho, en la 'euromutualización' de la deuda de cada una de las aproximadamente 200.000 personas jurídico-públicas emisoras de deuda que constituyen la eurozona (Estados, Regiones y Municipios). Tampoco los poderes presupuestarios de la eurozona van por libre.

Decir que un banco central es una empresa es estúpido, pues, pero decir que es

independiente tiene mucho de brindis al sol, cuando no de guasa. Son las

trampas en el solitario que ha traído el falsoliberalismo neoliberal de la mano del modelito popularcapitalista. Pero los falsoliberales neoliberales se lo creen y se refieren al BCE como si fuera un banco más, eso sí, un tanto especial porque:

• estaría dirigido por

políticos, no por miccionadores de colonia; y

• sería el único que tendría

la 'maquinita de imprimir dinero fiat de mierda', maquinita que se supone que es un arma de destrucción masiva porque, «cuanto más dinero 'fiat' se imprime, más suben los precios ya que, a cada unidad de bienes o servicios producidos, le tocan más billetes y monedas»; ideíta esta, palabrita 'fiat' incluida, que es anterior a la síntesis neoclásico-keynesiana, pero que te restriegan por la cara cada vez que pueden para que te dé asco el dinero y te desprendas de él; el argumentito parece un chiste de Gila, pero lo dicen tan, tan serios que se convierte en uno de Eugenio (—«¿Saben aquel que 'diu'... los políticos... el euro... 'la mia maquina e troppo piccola'?»):

https://www.youtube.com/watch?v=OEXDy0sB-14(La Fundación Tony Manero no tiene nada malo.)

Otros argumentitos falsoliberal-neoliberales:

—«El banco central que siempre

llega tarde»

https://www.youtube.com/watch?v=dRk7zVVKTbo—«La

estabilidad nos cuesta la vida individual a las hormigas-mano invisible, pero una sola cigarra-líder político o funcionario al mando del banco central tarda un segundo en perderla»

https://www.youtube.com/watch?v=ZAa0NDCQtoQ—«El dinero donde mejor está es en tu bolsillo:

¡todos capitalistitas!, que nos vamos a forrar gracias a la escasez de productos de primera necesidad (la vivienda) y a

la magia de la capitalización compuesta, con algunas palabrillas en inglés, para darle un toque de clase»

https://www.youtube.com/watch?v=N9vW99ZF-yw¡Cuidado señores! Las fantasías de capitalización compuesta están volviendo con el

falso hecho de la inflación. Como diría un neopositivista, la inflación existe porque la estaríamos verificando día a día, cada vez que preguntamos cuánto cuesta algo, y mes a mes, por el IPC que nos da el soberano financiero, que también es el soberano estadístico. Sin embargo, todo análisis dice que

la inflación es rara. No se compadece con la Producción, la Renta y el Gasto. No es coherente con la Bolsa ni con la Deuda.

Solo está alineada con los precios inmobiliarios. Ya ni siquiera con la energía. La inflación sería un hecho verificado muy, pero que muy raro, ¿no? Como exponemos a continuación, los tipos de interés y sus expectativas no siguen el

ritmo infernal de los usureros que ponen precios contra ti, por ejemplo, los caseros.

Hay

tres tipos de interés de intervención del BCE, atención, sobre los bancos que pastorea, nada de solo entre bancos, es decir, nada de intervención en el mercado interbancario, como estamos leyendo por ahí, aunque el BCE lo condicione; por orden de más caro a más barato:

• Tipo de la Facilidad Marginal de

Crédito a un día, previa entrega de activos financieros como garantía colateral (el BCE cobra, es prestamista)

• Tipo de Operaciones Principales de Refinanciación, a una semana, previa entrega de activos financieros como garantía colateral (el BCE cobra, es prestamista), llamado vulgarmente Tipo de

Referencia porque ahí está el grueso de la intervención

• Tipo de la Facilidad de

Depósito, a un día (el BCE paga, es depositario)

Tipos de interés de intervención del BCE 1999-2022

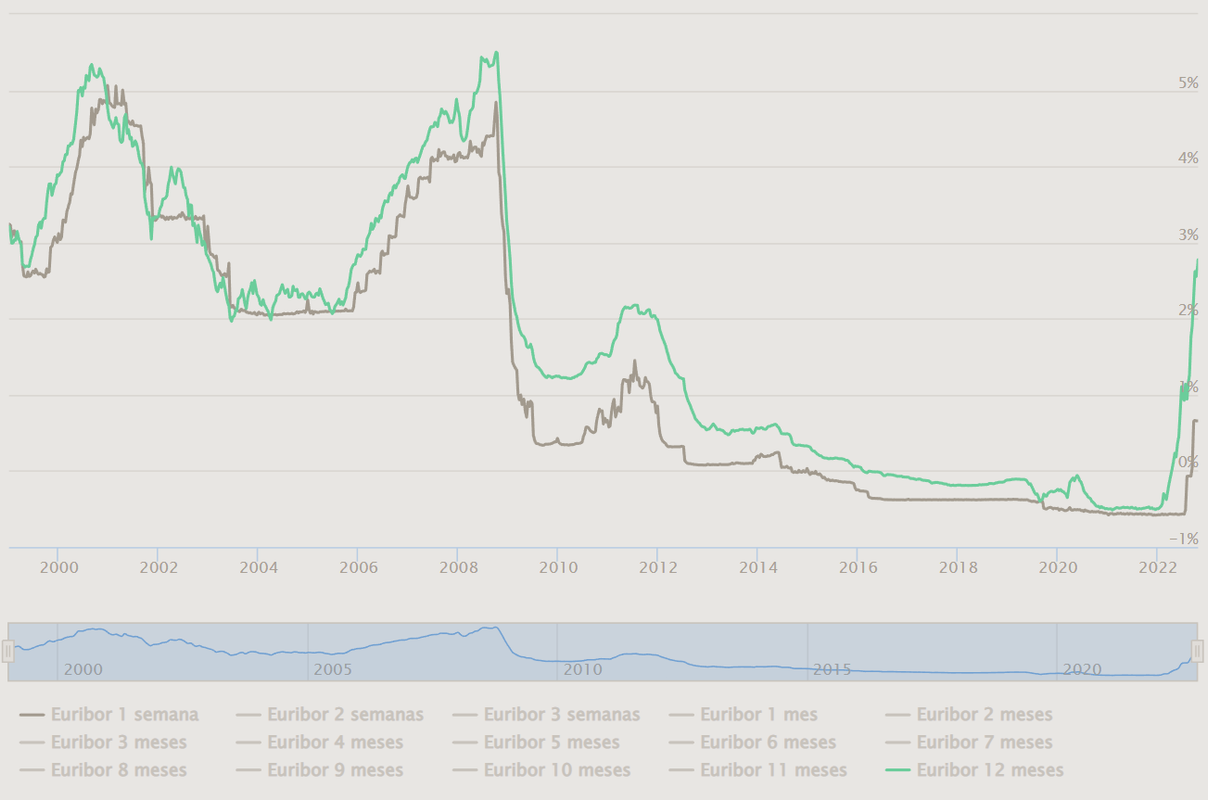

El

Euríbor ('Euro Interbank Offered Rate') no es ningún un tipo de interés de intervención, aunque lo estén diciendo algunos. Es, precisamente, el tipo de interés interbancario promedio al que los bancos europeos se prestan euros entre sí. Además

no es uno, sino varios, desde 1 semana hasta 12 meses (cuando les hablen del euríbor, pregúnteles de cuál están hablando e invoquen la pequeñez del '1 semana'). Son la base para pactar los tipos de todo tipo de productos financieros, desde cuentas bancarias e hipotecas hasta futuros y swaps. Fíjense qué 'horroso' (ja) lo ha puesto la inflación rara o 'hype' (en la eurozona estamos muy por debajo del nivel al que están en EEUU y, desde luego, muy por debajo del nivel histórico, pero que muy, muy por debajo, tanto que a los más viejos del lugar nos sorprenden los gritos en el cielo que estamos escuchando —puro 'hype'—):

Euríbor 1999-2022

Por cierto, hay que ser tonto o malo para publicar ahora una información con el título 'Desplome del euríbor', trasladando la idea de que el BCE es impotente para 'combatir' la inflación —con el nivel de tipos de interés más bajo de la Historia, y una inflación rara, agitada por el propio bancocentralismo para pasteurizar las cuatro sobrevaloraciones y, especialmente, una, la inmobiliaria—.

¿Qué son los tipos hipotecarios, con cuyo concepto también se engaña? Los '

Tipos de interés oficiales de referencia del mercado hipotecario' son españoles. Están definidos en la Orden Ministerial sobre transparencia y protección del cliente de servicios bancarios, y en una Circular del Banco España. Aquí los tienen en un gráfico. Fíjense, también en lo 'horrosos' (ja) que se han puesto por la inflación rara o 'hype' (miren la escala, por favor... ¡es liliputiense!):

Tipos de interés oficiales de referencia del mercado hipotecario español 2019-2022

Hasta ahora, de lo expuesto se infiere que nos la están dando con tanta, engolen la voz, 'inflaciooón'. Bueno, pues la noticia es que estamos a las puertas de una nueva añagaza de los inflacioncitas, que trae causa última de que,

desde este glorioso 2022, en la guerra del sistema capitalista contra El Pisito, el bancocentralismo imperial no quiere ver ni en pintura MBS ('Mortgage Backed Securities') ni directa ni indirectamente como garantía colateral.

A lo que vamos: pronto va a haber un cuarto tipo de intervención, que será el más barato de todos:

• Tipo de

Repo Inverso a un día

Los repos ('Repurchase Agreement') son operaciones de

venta de activos financieros (y obtención inmediata de liquidez plena), pero con el pacto de recomprarlos a un precio superior (el plus es el coste de la liquidez plena).

Los repos inversos ('Reverse Repo') son lo mismo pero al revés: son operaciones de

compra de activos financieros (y cesión inmediata de liquidez plena), pero con el pacto de revenderlos a un precio inferior (la diferencia es el coste por obtener activos financieros; si no hubiera transmisión, sería alquilar activos financieros).

Los repos a que nos referimos solo se hacen con activos financieros de alta o muy alta calidad, como lo es la mejor deuda pública.

Los repos representan el coste de un salto temporal dentro de la cebolla del Dinero ('por unos días, gozar de tener dinero en efectivo aunque lo que tengo son buenos bonos o viceversa'); salto entre el pequeño núcleo, plenamente líquido sin vencimiento ni rendimiento, a subcapas casi líquidas, también pequeñas, de la inmensa cebolla de activos financieros que llamamos Dinero en mayúscula —que, recordémoslo, tiene tres grandes capas: dineros

fiduciario y

bancario, y, la madre del cordero, el dinero

financiero: habría que hablar del Dinero justo al revés de como lo hace el falsoliberalismo neoliberal, empezando por los particulares endeudándose entre ellos y acabando con la emisión de moneda—.

Los activos financieros son

títulos-valores transmisibles que representan derechos de crédito (deudas, con fecha de vencimiento y rendimiento). Por contra, las acciones y participaciones son títulos-valores transmisibles que representan cuotas en la propiedad de netos patrimoniales o Capital (universalidades de bienes, derechos, deudas y obligaciones, ya empresas, ya socidedades de inversión, ya fondos).

Las acciones y participaciones, y los inmuebles, no son Dinero. Son antagonistas del Dinero. O estás invertido en Dinero o, si no, en Bolsa o inmuebles. Una cosa o las otras dos.

Invertir en Bolsa o inmuebles es quedarte sin dinero. El cerebro de quien lo hace es lógico que se autojustifique diciéndose que 'el dinero es una mierda' o que llamen dinero a todo, como hacen los mistificadores profesionales. Así, un 'himbersor' puede tener más deudas y obligaciones (Pasivo) que bienes y derechos (Activo), es decir, puede estar en quiebra, en cuyo caso inflará el valor de estos (porque el valor de aquellas no es nada fácil de manipular), pero los popularcapitalistas, reos de la retórica anti-Dinero, al verle entrar y salir del pisito, finca o yate, exclamarán «¡cuánto dinero tiene!» (esta es la razón por la que se compran fincas improductivas y yates oxidados: no son caros, es fácil obtener el préstamo con que adquirirlos, su posesión por sí sola da caché, como no importan no hay gastos de mantenimiento: «son máquinas indirectas de hacer dinero», reconocen los 'himbersores').

Con el Tipo de Repo Inverso, el BCE establecería indirectamente

un mínimo a este tipo de operaciones interbancarias, igual que pasa con los otros tres tipos de intervención. Aseguraándose así que el iceberg deflacionario no le aguachirla su política de '

pasteurizar inflando la inflación rara vía aumento de costes financieros a capitalistas subcapitalizados'.

¿Por qué el BCE necesita este nuevo tipo de intervención para que no bajen tanto algunos tipos de interés 'de mercado'?

He aquí la gran cuestión. Y ya la tenemos medio contestada.

Es obligatorio decir, entre paréntesis, que

el mundo está comprando mucho bono estadounidense, pero a corto plazo, con su consiguiente revalorización. No se ve el mismo frenesí a medio y largo plazo, de ahí lo plana o invertida que está la 'yield curve' estadounidense. También,

que el dinero fluya a la deuda pública estadounidense, es deflacionista para el resto, no se nos olvide, aunque los precios de la deuda no lo reflejen aún, pero sí los tipos de cambio. ¡Qué tontería tan grande es decir que 'EEUU está exportando inflación'!

EEUU lo que está exportando es la imposibilidad de que tú te inflaciones nunca. Se está quedando con la poca fuerza inflacionista que hay y la va a fijar para sí conforme vaya depreciándose del dólar. Cuando sea oficial que se enfría la economía —estamos hoy en un terreno peligrosísimo en el que ya está enfriándose, pero no 'neopositivistamente' hablando—, no solo se despresurizará la rentabilidad de la deuda pública estadounidense a corto plazo, normalizándose su 'yield curve', sino la de todo el escenario de Deuda Pública y Privada mundial —deflacionismo total, puro y duro—; recuerden el 'conundrum', la imposibilidad de provocar alzas de los tipos a largo plazo; y, además, entonces, cuando se entone el 'venga, sí, relajémonos, estamos en recesión', interesará a EEUU que el dólar se deprecie en ese ambiente, con todos a la baja. Este proceso no tiene por qué ser tan lento como se piensa (por eso en el BIS preocupa tanto el '

snapback risk' —ya no se dice 'sudden and sharp' para referirse a la vuelta súbita a la realidad—). Entonces, en países como el nuestro, tan dados a inflacionar mierdas, sabremos lo que es bueno: cuánto arrepentimiento va a haber por haber despreciado al euro.

Dicho esto, el problema de los repos inversos es que los miccionadores de colonia, que gustan de quebrar fondos de inversión y de pensiones 'hedgefundizados', con sus salarios extravagantes, su victimismo exculpatorio y sus decisiones aparentemente complejas —en realidad, simples y complicadas—, andan

acusando al BCE de la escasez de activos financieros de calidad aportables como garantía colateral en sus enjuagues; es decir,

están acusando al Estado de ¡darle poco a la máquina de imprimir!, entendiendo está es el sentido correcto, más amplio que el mero núcleo de la cebolla del Dinero, o sea, incluyendo el dinero financiero. Esta acusación, cínica a más no poder —de boquilla, le acusan exactamente de lo contrario, cuando lo que querrían es más y más droga—, equivale a humillarle con que la

trasmisión de su política monetaria, transmisión

desesperantemente lenta —como todo lo 'manoinvisibilista'—,

estaría fallando más que una escopeta de feria solo por cómo estaría de mal diseñada la intervención en su conjunto (aunque al BCE le importe un bledo la acusación, sabedor de lo mucho que tienen los acusadores de victimarios y, además, no le incomode la cuestión de fondo, por la índole psicoeconómica que tiene la inflación rara y su supuestamente aterradora 'nueva' política monetaria). La 'gran' (ja) prueba sería que el BCE ha abandonado la ZIRP (Zero Interest Rate Policy), pero se han seguido dando intereses nominales ínfimos o negativos en este tipo de operaciones interbancarias. ¿Pero dónde está escrito que no van a seguir dándose incluso con la vigencia de un mínimo oficial en repos inversos? Da igual, porque todo esto vale para ganar tiempo en el

proceso de cocción de la rana viva en el pote de agua partiendo de fría.

Ya pasó algo parecido en EEUU y se resolvió interviniendo con mano dura. La crisis de los fondos de pensiones privados británicos, según sus gestores, tendría la misma causa; aunque ahí puede haber 'truco o trato' por parte de su banco central —que aún conserva el poder de emisión de su mierda de monedita—, que se habría visto forzado a ocupar poder político, dada la descomposición —bréxit, huidas, guinda muerta y, sobre todo, resentimiento general por el 'reset' inmobiliario de una población utramegahiperpisitófilo-creditófaga—; estaríamos ante un '

desneoliberalismizar' anglo, equivalente al 'desnazificar' eslavo; putrefacción a la que están intentando sacar provecho, decorando sus palacios y castillos con

jarrones indios, contra los Tang, Ming y Ching de toda la vida; cuando saben, desde Gandhi, que a la inmensísima mayoría de indios no les importa la tez dravídica por ser dravídica,...

Tez dravídica

... sino la micción de colonia angloesférica de algún que otro miembro de la casta de los kshatriyas, ni siquiera de los vaishyas (castas de trabajadores-directivos y capitalistitas). Afortunadamente,

nosotros ni monetaria ni fiscalmente tenemos ya mucho que ver con la anglosfera, salvo el daño que nos hacen, aunque no lo parezca en ambientes de derecha y en las izquierdas capitalistoides —v. el mapa político del antiborbonismo en España—.

A nosotros lo que nos importa es que,

a pesar de presuntas inflaciones bidigitales, el alza del nivel general de tipos de interés es irrelevante o, incluso, inexistente, con la única excepción del mercado hipotecario al por menor, ¡qué curioso!

Además, tengan en cuenta que, cuando los chicos de la banca y las grandes gestoras de fondos, tan 'bienpagaos' ellos, hablan con el BCE de la escasez de bonos de calidad para garantizar sus operaciones apalancadas, se topan con un miembro de la Prelatura de la Santa Cruz y el Opus Dei, degradada este año a ser controlada por el Dicasterio del Clero (vid. Motu Proprio 'Ad charisma tuendum'), miembro que fue también superdirectivo en Europa... ¡de Lehman Brothers!, el apestado banco chivo expiatorio oficial de la 'crisis subprime'.

¿Qué más queremos, no solo para tachar la inflación de rarísima o 'hype', sino para confirmar que

vivimos 'revolcaos' en un merengue en lo alto de un gigantesco iceberg deflacionario, con los inmobiliarios asustadísimos todo el día ventoseando su humo fétido?

P. S.:

PARA LEER A CAVA.— Nunca hay que olvidar que, para Cava, lo único importante es el rabiosísimo día a día. Él vende su (insuperable) vídeo diario sobre el S&P 500. Aunque mantiene intelectualmente que sí hay cambio de modelo —¿quién no?—,

no dice que el 'reset' es inmobiliario, sino del 'crony capitalism'. Proclama que la Bolsa estadounidense está instalada en un 'mercado bajista', pero, día sí día no, critica sin piedad la 'letanía bajista', que se correspondería con una 'letanía inflacioniaria' que no se vería en los mercados de Deuda. Estamos bastante de acuerdo en la segunda parte de su visión.

Nunca olvidéis que,

a pesar de la inflación 'hype' , oficialmente:

•

el tipo de interés n-a-t-u-r-a-l sigue en la horquilla -1% | 0%; y

•

el objetivo de la política económica ha pasado de ser un 2% de inflación, a un 2% s-i-m-é-t-r-i-c-o, esto es, que la inflación se mantenga en la horquilla -2% | 2%.

Cava solo habla a ultracortísimo plazo (un día). Y lo hace mejor que nadie, dada su formación, inteligencia, independencia auténtica, franqueza, hombría de bien y simpatía. Su canal de YouTube es una joya que apreciaremos cuando lo perdamos. Pero en ti, querido lector, está

conectar el discurso de Cava con el medio y largo plazo, teniendo en cuenta ese sesgo que llamamos

Inconsistencia Temporal (la decisión buena a corto plazo, malísima a largo plazo, o el enfermo terminal que muere muy mejorado). Lo que estamos viendo es que los derivados financieros aumentan tanto la

histéresis que hay quien llega a creerse que el imán es inmarcesible, aunque el propio sistema proclame la muerte de lo que lo ha generado (las expectativas de sobrevaloración que nos hacen a todos sentirnos capitalistitas de la señorita Pepis).

No va a haber estanflación. En eso estamos de acuerdo con Cava. Pero nosotros decimos que

la recesión se va a cronificar de no darse pronto el

'reset' inmobiliario proclamado por Powell como objetivo de la política económica los días 15-jun y 21-sep. Las empresas aumentan beneficios, justificando alzas bursátiles, sí, pero son beneficios nominales, por causa de la inflación, en sus menores volúmenes de negocio real y con el coste de los aprovisionamientos controlado, pero acumulando Existencias. ¿Además, dónde está escrito que van a tener Tesorería para pagarte a ti dividendos a poco que, tras el levantamiento de la prohibición, recompren desesperadamente acciones a sus propietarios y trabajadores-directivos antes del hundimiento? Los rebotes que haya hasta que tengamos la señal de un inequívoco cambio de retórica bancocentralista (para lo que queda mucho y depende de cómo vaya el 'reset' inmobiliario) solo serán

trampas para toros urdidas por las manos fuertes. Ni se os ocurra comprar a medio o largo plazo absolutamente nada, ni Bolsa ni inmuebles ni Renta Fija ni, por supuesto, nada denominado en dólares o que huela a dólares. Repetimos, Cava solo habla para especuladores ultrarrápidos.

Finalmente, una menor actividad económica y con dinero fortísimo, una de dos, o se deprecia el dólar bastante o vienen al mundo problemas tan serios que el S&P 500 (y la sobrevaloración inmobiliaria) será lo que menos nos importe, como se ha concluido inteligentemente aquí.

Lo que tenemos es lo siguiente, en un horizonte mucho más próximo de lo que los jugadores se imaginan:

•

desaparición de la propaganda que oculta el proceso histórico de desinflación y deflación (en cuanto empiece a actuar el Efecto Base en los índices anualizados, es decir, conforme vaya corriéndose la media móvil del IPC de 12 meses);

•

sensación de aplastamiento por la evidencia de continuidad de la trampa de liquidez (vid. modelo IS-LM), es decir, por la constatación de la inmodificabilidad del nivel ínfimo de tipos de interés y de la impotencia de la política monetaria para actuar sobre la Renta, perpetuándose la acusación cínica a los bancos centrales de que siempre llegan tarde y sus decisiones no se transmiten a la economía real (pero

prestamistas y prestatarios sabiendo que el dinero es valiosísimo y bendiciendo que se discrimine contra el endeudamiento para inmuebles sobrevalorados); y

•

traspaso de la lucha contra la cronificación de la recesión desde la 'macro' a la 'micro', es decir, teatro de la guerra trasladado a los escandallos de costes de las empresas productivas.

Hemos vencido, señores. Tuvimos razón desde el principio. Pero se nos ha pasado la vida en ello. Al menos hemos sido libres. La Burbuja pinchó en 2006-2010 y el nuevo modelo, estructura o patrón económico volará en solitario en 2025. La Vivienda ya no es el (falso) ahorro del pobre, sino la causa de su pobreza, y está volviendo a verse como el producto de primera necesidad que es, ni acaparable ni racionable. El mérito en el acierto de la previsión es colectivo. La salvación de la economía española le debe mucho a Luis Ángel Rojo y a José Luis Malo de Molina, y absolutamente nada a ningún trabajador-directivo o funcionario de cuerpo de élite ni al falsojacobino Josep Borrell (socialista-de-izquierdas) ni al falsoliberal Cristóbal Montoro (socialista-de-derecha). Sí, hemos ganado la guerra, pero no bajen la guardia.

Todavía nos pueden hacer daño, aunque desde Clausewitz sepamos que las victorias tácticas (en este caso, pírricas de un enemigo en retirada) no forman parte de los resultados estratégicos.

Finalmente, por favor,

no se crean ni una sola de las operaciones inmobiliarias que se ven. Las hacen acorralados. Cuando haya que creérselas, se sabrá. Y falta una eternidad.

P. S. 2: Trabalenguas, no sé si verificacionista —neopositivista— o falsacionista, que la derecha tradicional —respetuosa con el izquierdismo ortodoxo— dirige a la derecha moderna o/y populista —genuflexa ante el izquierdismo heterodoxo e identificada con el individualismo anarquizante—:

— ¿Quién es más bobo fardando, quien farda bobo o quien farda de no fardar bobo?

Me viene a la cabeza el

'call the calling off off' (cancelar la cancelación), que sale aquí (además de las versiones archiconocidas de Fred & Ginger y Louis & Ella, atiendan a esta, por favor):

https://www.youtube.com/watch?v=7PKt7sLmgO4(La letra de esta canción varía según los músicos y las circunstancias, porque es picante o porque los músicos no la entienden bien. No es fácil de cantar. Tampoco lo es de tocar bien, lo que no quita para que sea un estándar en todo el mundo. Suele interpretarse a dúo, siempre mixto, pero hay veces que solo hay un intérprete; incluso, hay veces en que ambos intérpretes se alternan dentro de cada frase. Nótese que la canción no va de hablar fino —británico— y cateto —americano—, sino que, sobre todo, juega con equívocos, dobles significados y contradicciones —no se sabe quién el fino y quién el cateto—, todo para proclamar LA CANCELACIÓN DE LA CANCELACIÓN y el triunfo del amor, como en El Rapto en el serrallo, de Mozart. Geniales, los hermanos Gershwin.)

LET'S CALL THE WHOLE THING OFF

Ira & George Gershwin, 1937

Things have come to a pretty pass.

Our romance is growing flat.

For you like this and the other,

while I go for this and that.

Goodness knows what the end will be.

Oh! I don't know where I'm at.

It looks as if we two will never be one.

Something must be done!

[Sección de él]

You say 'eether' and I say 'eyether'. (1)

You say 'neether' and I say 'nyther'. (2)

'Eether', 'eyether', 'neether', 'nyther',

let's call the whole thing off.

You like POTATO and I like 'potahto'.

Yoy like TOMATO and I like 'tomahto'.

Potato, 'potahto', tomato, 'tomahto',

let's call the whole thing off.

But oooh!, if we call the whole thing off

then we must part.

And oooh!, if we ever part,

then that

might break my heart.

So, if you like PAJAMAS and I like pajamas,

I'll wear pajamas and give up pajamas. (3)

For we

know we

need each other, so we

better CALL THE CALLING OFF OFF.

Let's call the whole thing off.

[Sección de ella]

You say LAUGHTER and I say LARFTER. (4)

You say AFTER and I say OFTER. (5)

Laughter, larfter, after, ofter,

let's call the whole thing off.

You say VANILLA and I say 'vanella'.

You SAS´PARILLA, and I 'sas´parella'. (6)

Vanilla, vanella, chocolate, strawberry,

let's call the whole thing off.

But oooh!, if we call the whole thing off

then we must part.

And oooh!, if we ever part,

then that

might break my heart.

So if You go for OYSTERS and I go for 'ersters'. (7)

I'll order oysters and cancel the 'ersters'.

For we

know we

need each other, so we

better CALL THE CALLING OFF OFF.

Let's call the whole thing off.

[Sección adicional escuchada a Ella Fitzgerald]

I say FATHER, and you say PATER.

I say MOTHER and you say MATER.

Pater, mater, uncle, auntie.

let's call the whole thing off.

I like BANANAS and you like 'banahnas'.

I say HAVANA and I get Havana. (8 )

Bananas, 'banahnas', Havana, Havana...

... go your way. I'll go mine.

So if I go for scallops and you go for lobsters,

so all right no contest, we'll order lobsters.

For we

know we

need each other, so we

better CALL THE CALLING OFF OFF.

Let's call the whole thing off.

____

(1) 'Eether', 'eyether': dos formas de pronunciar EITHER, respectivamente, americana y británica

(2) 'Neether', 'nyther': dos formas de pronunciar NEITHER, respectivamente, americana y británica

(3) Give up pajamas: (me/te) quito el pijama

(4) Larfter: más tarde

(5) Ofter: más a menudo, frecuentemente, regularmente (con r final; no confundir con 'often', con n final)

(6) Zarzaparrilla || 'Sass', 'Sassy', 'Sasspirella': ser sarcástico/a y descarado/a en el habla, pero con gracia; -pirella: rey/reina 'sassy'

(7) Erster (plural ersters): New York City and Louisiana, Pronunciation spelling of oyster

(8 ) Havana es la capital de Cuba; con 'I get Havana... go your way', si fue escrito por Ira Gershwin, podría referirse al ron Havana Club, creado en Cuba en 1934 (la Ley Seca estuvo vigente entre 1920 y 1933); pero si es un añadido posterior, hay que considerar que 1959 fue el año en el que la Revolución cubana estuvo en boca de todos (el derrocamiento había sido el 31-diciembre-1958) y ese es el año de publicación del disco 'Ella Fitzgerald Sings the George and Ira Gershwin Song Book'.P. S. 3: Pregunta hipervolteriana, que el liberalismo clásico dirige al hetorodoxo positivista aurífero, muy vienés:

— ¿No es de androides soñar con ser gobernados por patrones metálicos?

P. S. 4: No es cierto que todo este relacionado con todo pero es falso que nada esté relacionado con nada (

Symploké).

Cuento del Todo y Nada:

Érase una vez un país en el que solo había cuatro habitantes:

• Todo

• Nada

• Tú

• Yo

Todo disponía. Nada se oponía. Y Tú y Yo, solos.

Todo falló. Nada pudo impedirlo. Yo he quedado con nada y tú eres todo para mí.P. S. 5: ¿Por qué

solo hay frikis en la derecha (el gilygil americano, Johnson, Sunik, el minimadelman ucraniano, la abortista francesa —que, cual meghanmarkle, expulsó a su padre de su propio sarao—, la dos melones, la pin-up atea —no me acuerdo del nombre de su jefe, ja, el de cara de bruja de libro—, etcétera)? Incluso el frikismo de la derecha se da en el mundo de las ideas, v. gr., el neopositivismo que, como

el presente solo es verificable a posteriori, deja indefenso al cerebro ante el

'presente' especulativo que él mismo crea para sobrevivir, ese 'presente' coherente con el futuro descontado en decisiones pasadas. En Economía se ve muy bien. La respuesta a por qué la derecha actual es tan friki es porque

hoy el resentimiento antisistema donde habita es entre quienes confunden capitalismo con popularcapitalismo. La derecha política anda, así, loquita porque sabe que la derecha sociológica no distingue entre sistema y modelo, pero sí es consciente de la desvalorización de los juguetes rotos popularcapitalistitas. Encima, el popularcapitalismo es un artefacto socialdemócrata. Un servidor está harto de que se cabreen y luego lloren, y suele terminar las conversaciones con ellos con un '

shit happens' o un '

c'est la vie'.